近期,香港保监局释放出信号,今年第一季度香港IUL指数型万能险有望正式推出,此消息在理财领域激起千层浪。专业投资者与普通理财爱好者均密切关注,IUL指数型万能险究竟是什么?其背后又隐藏着怎样的投资机遇与风险?本文将为您全面解读。

IUL的基本概念与运作机制

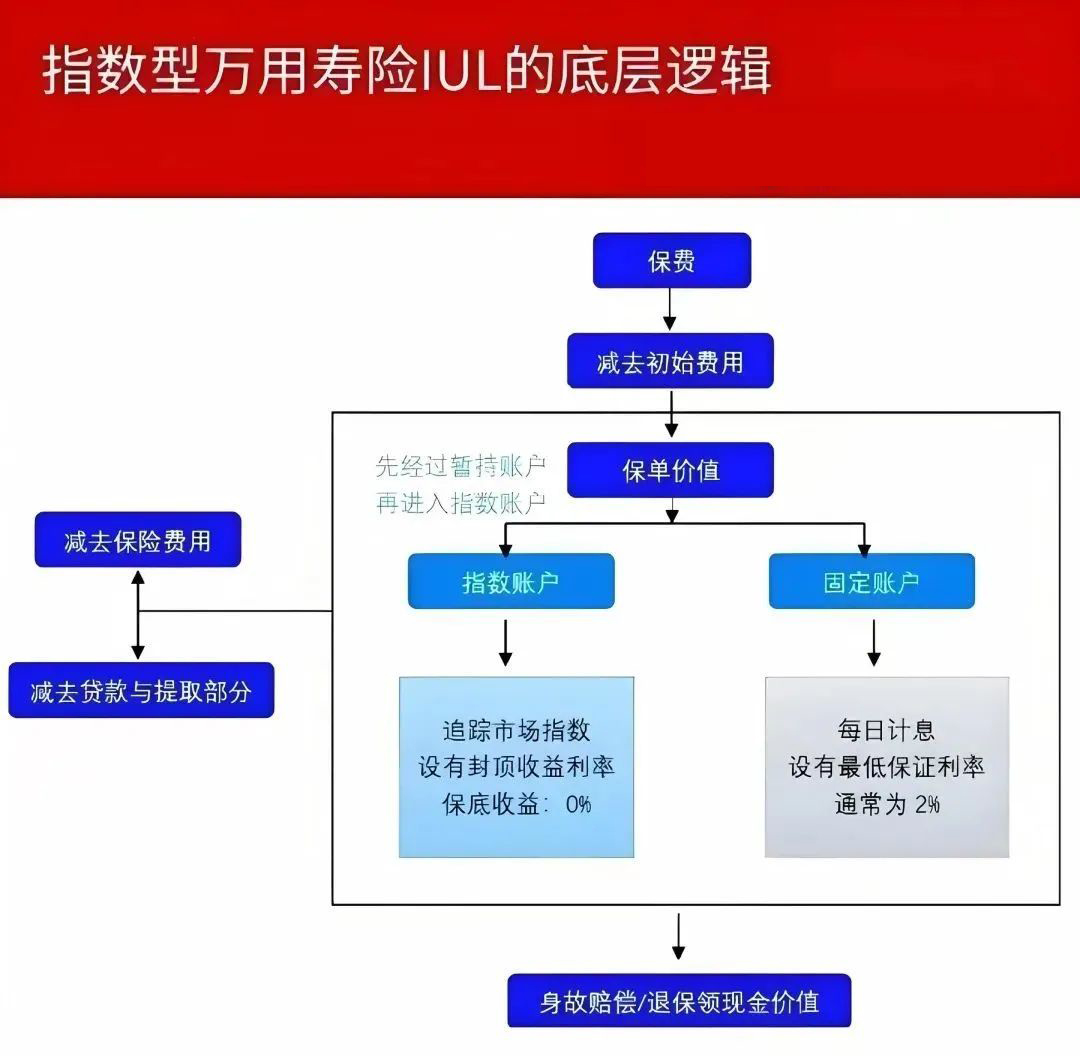

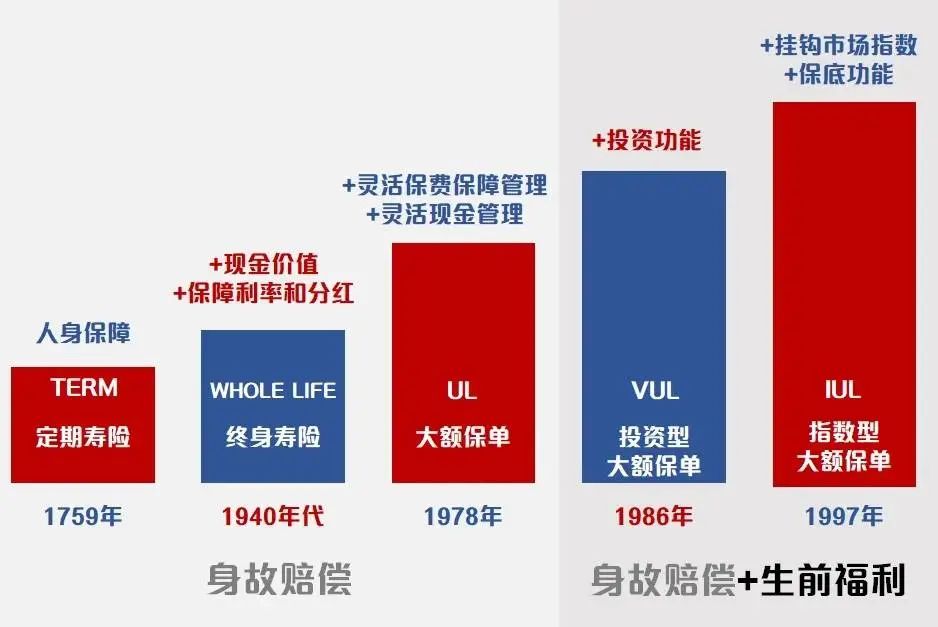

IUL,全称为Indexed Universal Life Insurance,即指数型万能寿险。从产品本质来看,这是一款将保险保障与投资功能紧密结合的创新型金融产品。从保障层面分析,IUL为被保险人提供寿险保障,一旦被保险人不幸离世,保险公司将依据合同条款向受益人支付约定的保险金,为家庭提供经济上的保障。

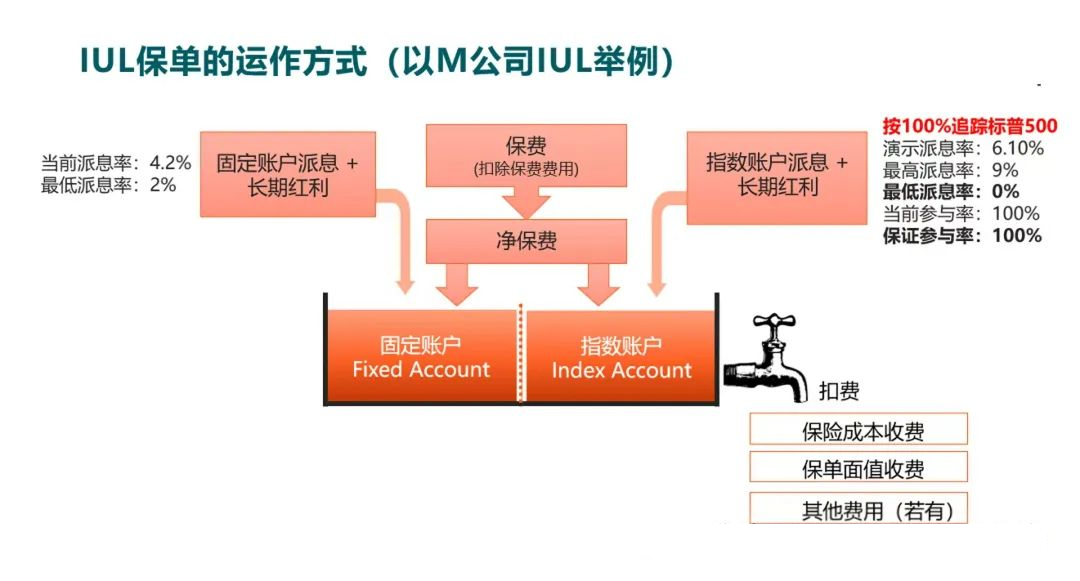

从投资角度而言,IUL设立了现金价值账户,该账户与股票市场指数紧密关联,常见的对标指数包括标普500、纳斯达克100等。这种关联意味着,当对标指数上涨时,现金价值账户价值有机会随之提升;而在指数下跌的市场环境下,由于产品设有保底利率(通常为0%),投保人的本金安全能够得到有效保障。

IUL的显著优势

01、收益潜力高

相较于传统保险产品,IUL与市场指数挂钩的特性使其具备获取更高收益的潜力。以标普500指数为例,回顾过去数十年,该指数平均年化收益率表现出色。若IUL产品能够紧密跟随指数涨幅,投保人有望获得较为可观的投资回报,实现资产的稳健增值。

02、本金保障机制健全

IUL产品的保底利率设计是其一大亮点。无论市场行情如何波动,即使指数出现大幅下跌,投保人的本金都不会遭受损失,确保了资金的安全性。这一特性对于风险偏好较低的保守型投资者具有极大的吸引力,使其在追求投资收益的同时,无需过度担忧本金受损。

03、灵活性突出

在保费支付与现金价值支取方面,IUL展现出极高的灵活性。投保人可根据自身财务状况,自由选择年缴、季缴等缴费方式,甚至在满足一定条件时可以申请缓缴保费,有效减轻缴费压力。此外,当投保人面临资金需求时,能够从现金价值账户中支取资金,且支取过程不会对保险保障功能产生影响,真正实现了资金的灵活运用。

04、高杠杆低保费

作为寿险产品,IUL在保额与保费的杠杆比例上表现优异。以1000万终身保额为例,与内地部分终身寿险产品相比,IUL每年所需缴纳的保费仅为其三分之一甚至更低。这一优势使得投保人能够以相对较低的成本为家人提供高额的保障,实现财富的有效传承,尤其适合有资产传承需求的人群。

IUL的潜在风险与不足

01、收益存在上限

尽管IUL具备一定的收益潜力,但其设置了封顶利率。这意味着,即使市场指数涨幅惊人,一旦超过封顶利率,现金价值账户的增长也只能按照预设的封顶利率执行,投保人无法充分享受指数超额上涨所带来的丰厚红利,在一定程度上限制了收益的天花板。

02、汇率风险不可忽视

香港的IUL产品通常以港币或美元作为投保货币。对于持有人民币资金的投资者而言,投保过程涉及货币兑换环节。由于汇率处于不断波动的状态,若投保后港币或美元贬值,在将资产换算成人民币时,投资者的资产价值可能会出现缩水,从而对投资收益产生负面影响。

03、保单失效风险

当IUL产品的实际收益长期远低于预期,且投保人未能及时补充保费时,保单存在失效的风险。一旦保单失效,不仅投保人将失去保险保障,其前期投入的资金所形成的投资功能也将一并丧失,造成不可挽回的损失。

04、账户管理成本

IUL产品每年需收取一定比例的账户管理费,虽然这一费用占账户价值的比例通常在0.1%-0.7%之间,但长期积累下来,也将成为一笔不容忽视的开支,在一定程度上侵蚀投资收益。

IUL的适配人群

01、长期投资者

IUL产品的收益增长是一个长期积累的过程,更适合那些具备长期投资眼光,能够将资金锁定10年、20年甚至更长时间的投资者。通过长期持有,有效平滑市场波动,充分发挥IUL产品的收益潜力,实现资产的稳健增长。

02、风险厌恶且渴望参与市场的投资者

对于那些既希望参与市场投资,分享经济发展红利,又不愿承受股票市场高风险的投资者而言,IUL产品的保底与封顶设计恰好满足了他们的需求。在保障本金安全的前提下,适度参与市场投资,获取较为稳定的收益。

03、有资产传承需求的人群

IUL产品的高杠杆寿险特性,使其能够以较低的保费投入为家人留下高额的财富,实现资产的定向传承。同时,在合理规划的情况下,还能在一定程度上规避遗产税,为家族财富的延续提供有力支持。

04、具备一定投资经验的投资者

尽管IUL产品相对稳健,但投保人仍需对金融市场和产品本身有一定的了解。具备一定投资经验的投资者能够更好地理解产品的运作机制,定期关注保单情况,并根据市场变化做出合理的调整,从而充分发挥IUL产品的优势。

香港IUL指数型万能险作为一款具有创新性的金融产品,既拥有独特的优势,也伴随着不可忽视的风险。在考虑投资之前,投资者务必全面评估自身的财务状况、投资目标以及风险承受能力,做出谨慎的决策。如有需要,建议寻求专业保险顾问的指导,避免盲目跟风投资,确保投资行为符合自身的长期利益。

文章名称:《香港即将推出的IUL指数型万能寿险究竟是什么?有何优缺点?适合哪些人?一文讲清!》

文章链接:https://www.hkrinsu.com/11066.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。