近年来,香港保险市场热度持续攀升。内地客户赴港投保储蓄险、重疾险时,常因香港医疗险 “保证续保” 写入合同的优势,加购高端医疗险;而长期居港的本地居民及 “新港票” 群体,出于香港私家医院高昂费用的考量,商业医疗险也成为生活必需品。这两类人群存在共同需求 —— 内地就医。无论是内地居民常住内地,还是港人选择 “北上就医”,都面临着用这份医疗险报销内地医疗费用的需求。

值得关注的是,香港多家保险公司已构建起跨境医疗网络,受保人在内地指定医院住院,甚至可实现出院直付。其中,中银大湾区医疗保障计划、富卫跨越无界医疗臻荟及保诚高端医疗自由行计划,作为专门针对跨境医疗的保险产品,备受市场瞩目。接下来,将对这三款产品进行全面细致的对比分析。

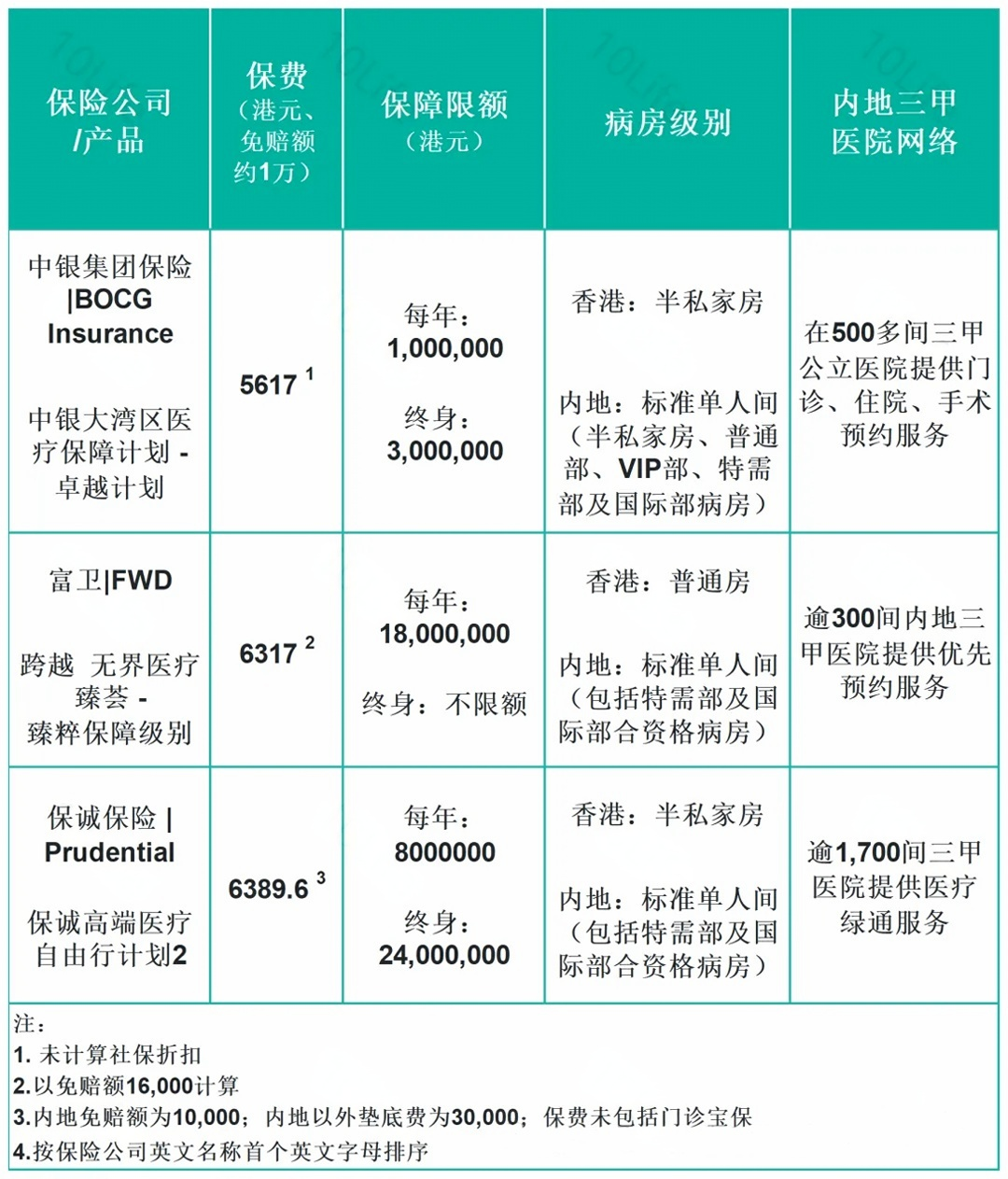

保障限额悬殊,最高相差近17倍

假设投保人是30岁不吸烟男性,受保地区设定为大中华,三款跨境医疗保险在保障范围和额度上存在显著差异。富卫和保诚的产品虽提供全球保障,但为公平比较,本文聚焦其在大中华地区的保障内容。

从保障额度来看,产品定位泾渭分明:

- 富卫 “跨越・无界医疗臻荟” 以每年1800万港元的高额保障脱颖而出,且不设终身赔付上限,无疑属于高端医疗险范畴。

- 保诚高端医疗自由行计划(基础版)年度限额500万港元,终身限额2400万港元。

- 中银 “大湾区医疗保障计划” 年度限额仅100万港元,终身限额300万港元,更适合寻求基础保障或希望补充现有医保的人群。值得注意的是,中银该计划与内地社保形成互补,已参保人群可享保费优惠,但理赔时需先通过社保报销,否则保险公司仅按 60% 比例赔付。

在病房级别方面:富卫产品虽保额领先,但基础版(大中华保障级别)在香港仅覆盖普通病房,如需半私家房待遇则需升级计划。而中银和保诚的产品在香港直接提供半私家房保障。不过,三款产品在内地住院时,均统一承保标准单人间(含特需部和国际部的合资格病房)。

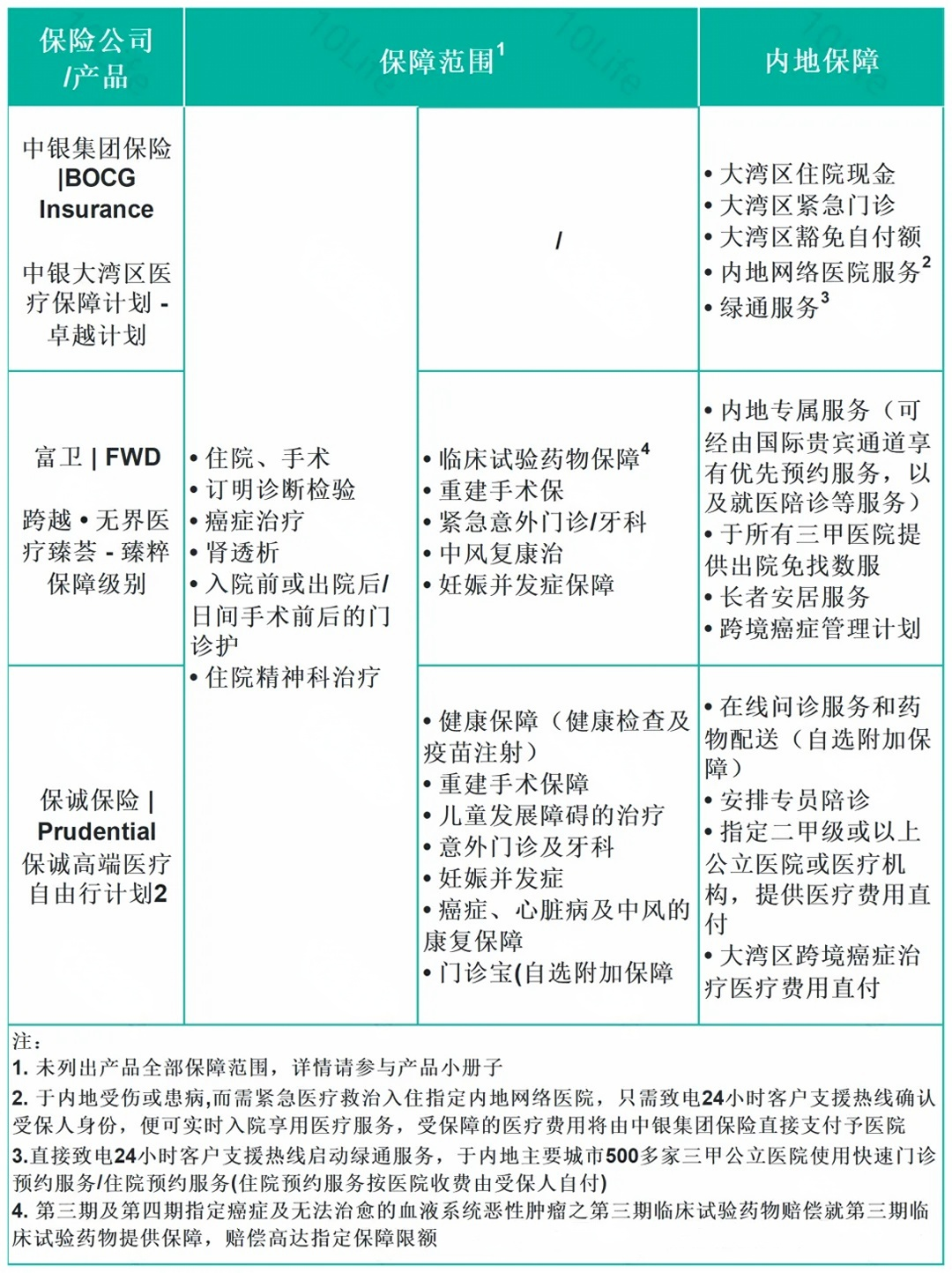

癌症保障各有千秋

随着癌症发病年轻化及跨境购药需求增长,癌症保障成为医疗险选购的核心关注点。三款产品虽均涵盖基础癌症治疗保障,但条款细节差异明显。

富卫跨越・无界医疗臻荟在癌症保障领域表现卓越。除常规非手术癌症治疗外,特别覆盖第三期和第四期指定癌症治疗,包括目前无法治愈的血液系统恶性肿瘤的第三期临床试验药物。此外,其跨境癌症管理计划,为患者提供全方位支持。

保诚高端医疗自由行计划同样提供全面癌症保障,明确承诺全额赔付符合资格的非手术癌症治疗费用。符合条件的客户,还可选择在香港综合肿瘤中心或中山陈星海中西医结合医院接受跨境癌症治疗,并享受医疗费用直付服务。

在目标客群定位上,保诚高端医疗自由行计划独具特色,专门设置儿童发展障碍治疗保障条款。当被保险人确诊严重自闭症谱系障碍、注意力不足过动症(ADHD)、语言障碍或特殊学习障碍时,可获高达 80% 的合资格医疗费用赔偿,精准契合有子女家庭的需求。

中银大湾区医疗保障计划虽基础,但强化肿瘤治疗保障,增设大湾区住院现金补助,为住院患者提供额外经济支持。

内地医疗增值服务

三款产品均提供以下便利:

- 指定医院住院费用直付;

- 50+三甲医院门诊/住院优先预约;

- 特殊门诊挂号服务。

但需注意:部分增值服务如大湾区住院现金补助,需确认是否包含在基础保障中。

在选择产品时,消费者除关注保障内容外,还需仔细确认特色保障是否包含在基础保障内,避免不必要的误解和费用支出。

文章名称:《香港三款跨境医疗保险深度对比:保障差异与选择指南》

文章链接:https://www.hkrinsu.com/11282.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。