近两年香港保险重疾险市场热点纷呈,创新不断,内地人士打飞的前往签单热潮不断。

今天再为大家介绍一款重疾险产品——富卫「危疾全守卫」:121种疾病保障,最高赠送75%免费保额,独家婴儿保障权益!

富卫「危疾全守卫」亮点

多重守护:就指定的常见危疾提供额外高达三次保障,即使不幸再次患上,每次也可获原投保额120%赔偿,与您共度难关。

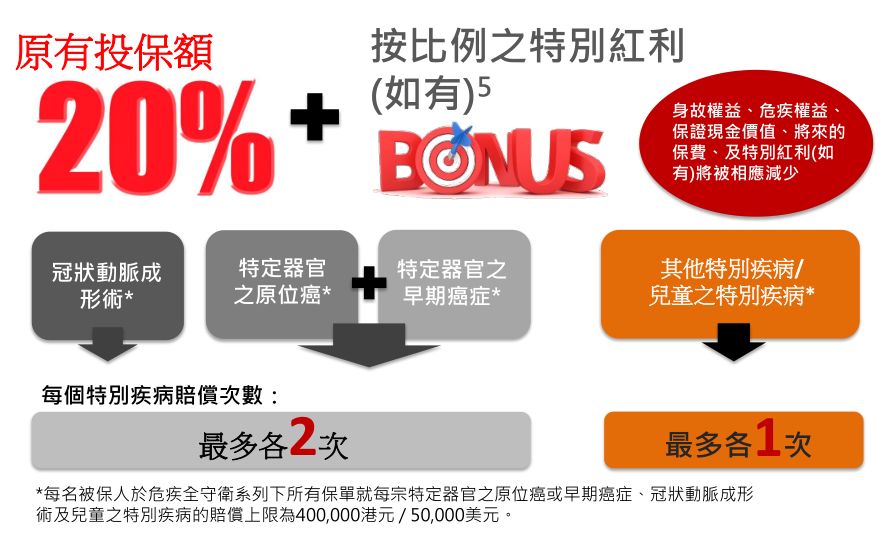

特别疾病保障:为60种特别疾病提供原有投保额20%的保障,而特定器官慨原位癌或早期癌症及冠状动脉成形术,更可获两次赔偿。

周全「卫」您:如位于指定器官的肿瘤经手术切除后确诊为良性,计划同样会向您作出赔偿。此外,计划亦加强对指定呼吸系统疾病的保障,应对空气污染问题,为您加添保障。

您健康的强大后盾:如果确诊急性心肌梗塞或中风,在您复康期间,计划会每月提供原有投保额1%慨复康权益,最长可达6个月7。计划的优活健康管理8更会为您度身订造4星期的免费复康疗程,早日踏上康复路。

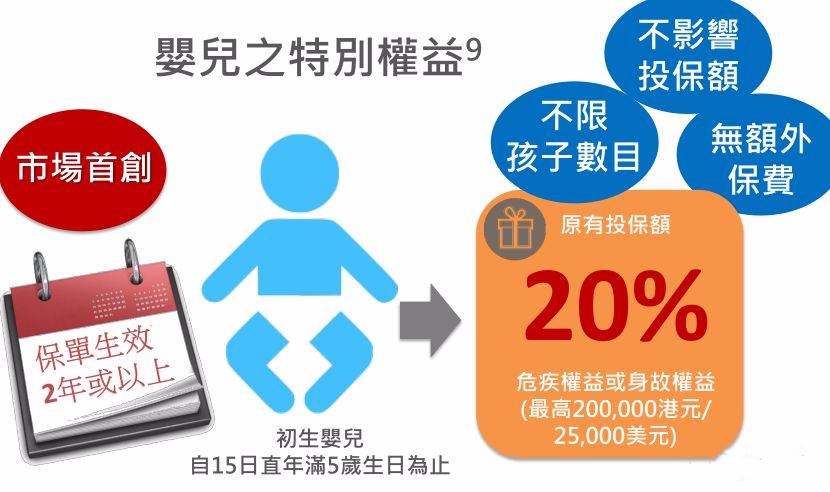

一份保障两代受惠:为您的初生婴儿送上原有投保额20%的危疾或身故保障,直到其5岁生日。此权益无需额外保费,而您原有保障亦不受影响。

富卫「危疾全守卫」亮点解读

1、涵盖121种疾病保障

61种严重疾病保障+52种早期疾病保障+8种儿童疾病保障。

2、多重保障,单次赔付120%

癌症、心脏病及中风可获额外3次赔偿,每次120%保额,保障至100岁。

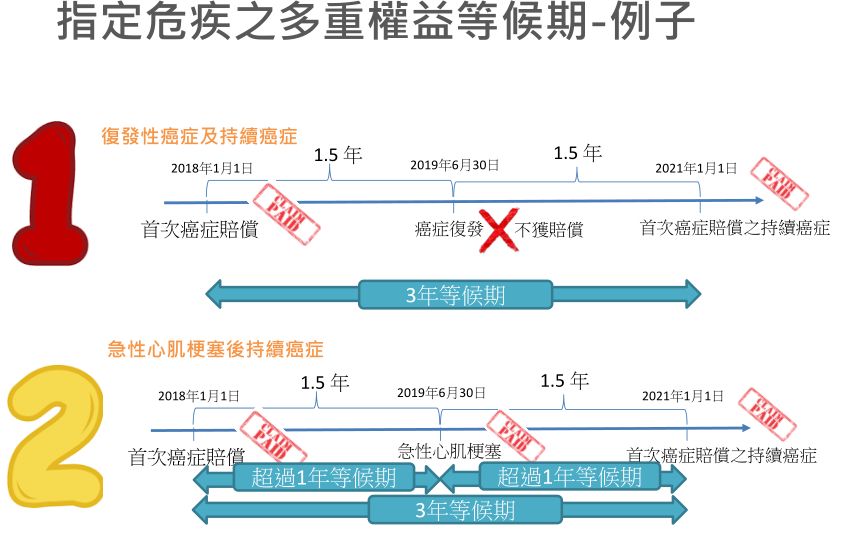

3、指定危疾等候期低至一年

非持续癌症及非复发性癌症等候期低至一年。

4、预支保额权益

52种早期疾病以及8种儿童疾病可获得预支20%保额权益。

其中冠状动脉形成术、特定器官原位癌及早期恶性肿瘤,每个器官最多可获得两次预支机会。8种儿童疾病最多可各获得1次预支机会。

5、赠送保额+免费健康体检权益

市场首创,35岁以下投保首15年额外赠送75%保障;36岁以上至65岁投保首15年额外赠送60%保障。

保单生效后,受保人可享受5次体检服务,充分了解自己的身体情况,及时调整身体亚健康状态。

6、市场独有婴儿权益

被保人的初生婴儿可额外获一份投保额20%的危疾或身故保障,直到5岁生日;且婴儿保障为额外赠送,理赔后受保人原保障额度不受影响。

大人(含父亲或母亲均可)为自己投保,未出生婴儿同样受到保障,保障额度为大人投保额度的20%。

7、市场独有康复权益

急性心肌梗塞或中风重疾赔付后,每月可获1%康复费,最多6个月。

8、延伸宽限期权益

自第2个保单年度起,保单持有人在缴费期间,成为父母、结婚、离婚或者非自愿性失业,便可向保险公司申请使用“延伸宽限期权益”。最多可延伸365天,在此期间内你将继续获得保险公司提供的保障。

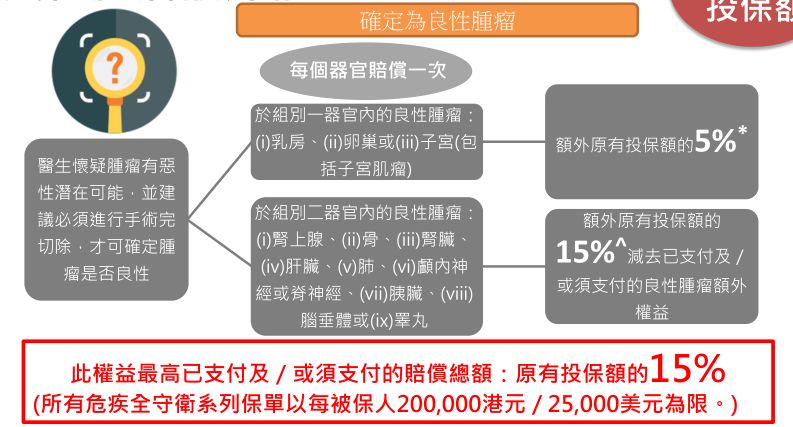

9、良性肿瘤保障

一组良性肿瘤:乳房、卵巢、子宫(包括子宫肌瘤)确定为良性肿瘤,额外赔付原有投保额的5%。

二组良性肿瘤:肾上腺、骨、肾脏、肝脏、肺、颅内神经或脊神经、胰脏、脑垂体或睾丸确定为良性肿瘤,额外赔付原有投保额的15%。

以上最高赔付额度为2.5万美元或20万港元。

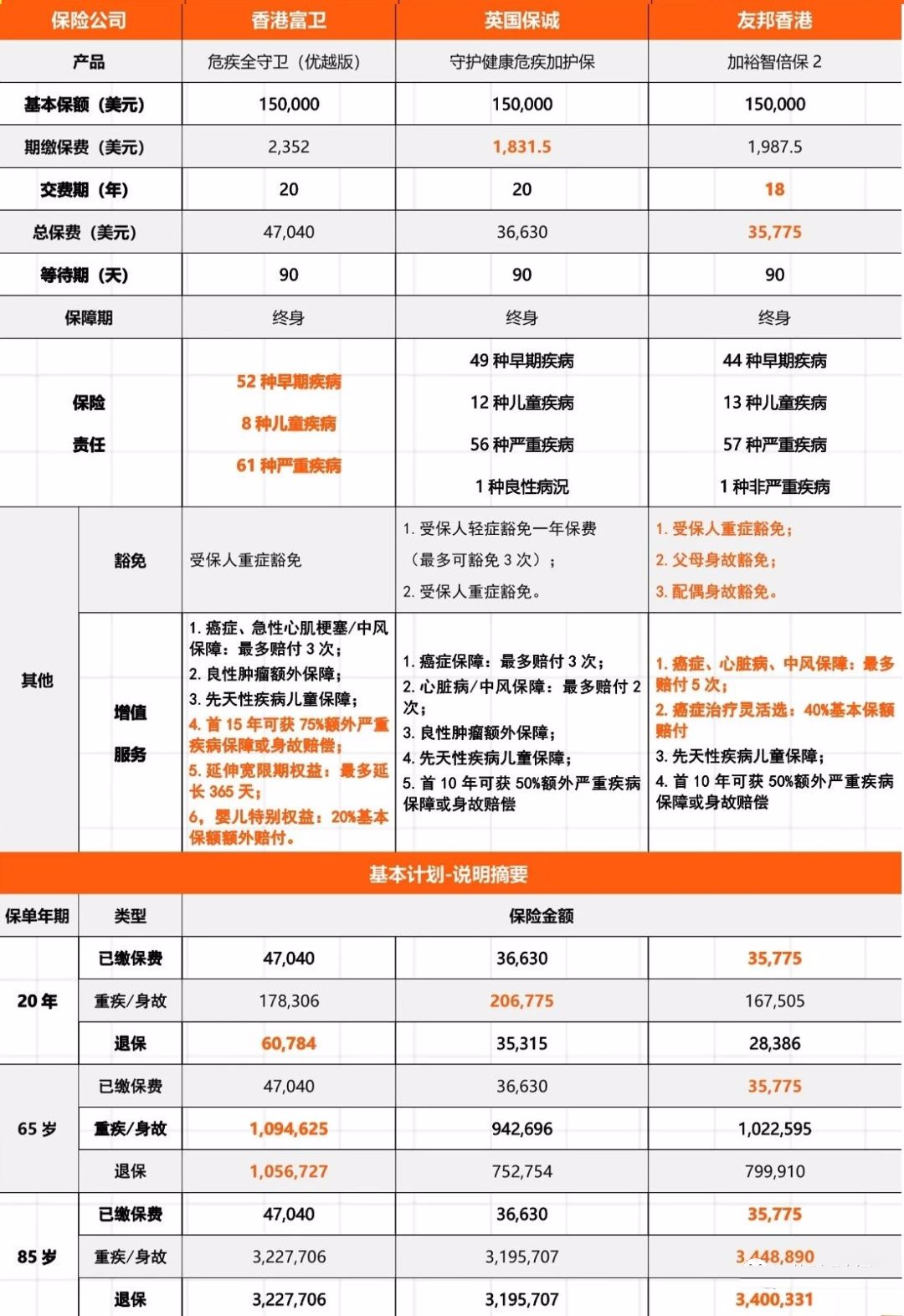

市场对比

我们以0岁男孩,15万美元保额的保费对比。「危疾全守卫」保费较之保诚和友邦的两款产品贵了一点,但是65岁前,「危疾全守卫」的现金价值却是最高的。

案例演示

30岁的商业精英男,4口之家的顶梁柱,负担家里的重大开销!为防范不测的风险(疾病、意外等),为自己投保FWD富卫的「危疾全守卫(优越版)」,保额20万美金,供款20年。

文章名称:《香港重疾险 | 富卫「危疾全守卫」详解,市场独有婴儿保障权益》

文章链接:https://www.hkrinsu.com/9106.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。