香港部分预期收益率7%的储蓄险产品将于近期下架,引发市场集中投保现象。但80%的投资者仍未理清投保逻辑,小瑞探险的建议是:先看透风险,再做决策。

热潮背后,暗藏三大真实风险,关乎你的财富安全。

锁定期风险

香港储蓄险以全球资产配置与免税为卖点,承诺长线7%浮动收益,但「高回报」需用超长持有周期交换。

因此,对短期需用钱或看重保本的投资者而言,港险反而成负担。

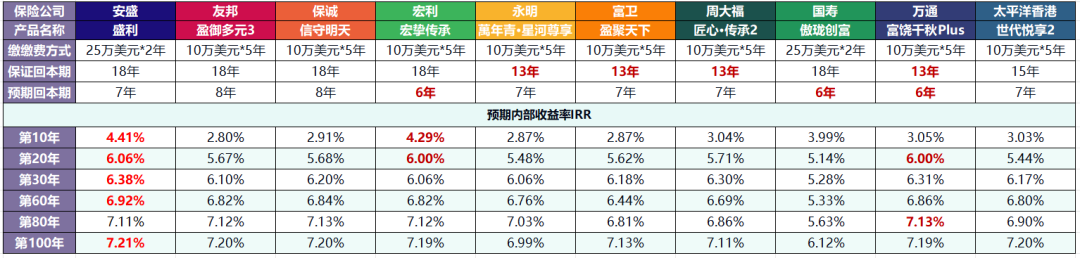

香港主流保险产品预期回本需6-10年,如安盛「挚汇储蓄计划」保证回本期长达25年,永明「万年青・星河传承」保证收益仅0.9% 。

低保证收益正是高回报的底层逻辑, 保险公司以低成本资金撬动全球资产,用规模优势获取收益。

香港保险产品虽有多种快速提领模式,如「255」提取方案(2年缴费,第5年起每年领本金5%),但早提取将牺牲复利增值潜力,安全性、收益性与流动性不可能同时兼得。

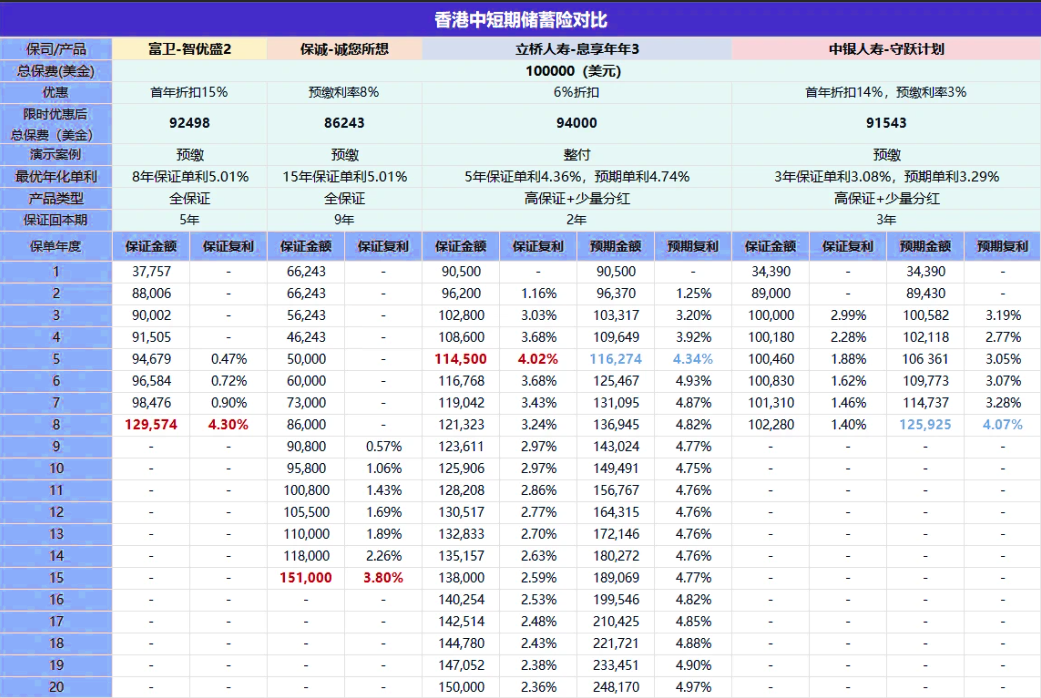

若追求5年内稳健收益,可选择两类替代方案,适合能接受10年以上封闭期,且将保单作为家庭财富底仓的投资者:

- 短期高保证产品:如富卫「智优盛2」、立桥「息享年年3」,5年保证复利超4%,资金回笼快;

- 中期杠杆型产品:通过保单融资,实现9 年预期单利18.8%,收益明确写进合同。

保司投资策略及产品设计风险

在香港保险市场中,购买大公司的保险具有诸多优势,但购买大公司的保险产品并不等于高收益,保险产品的收益主要看以下几点。

1.投资收益的不确定性

市场波动影响:香港保险公司的投资收益受全球金融市场波动影响较大。尽管香港保险公司可以进行全球投资,投资范围广泛,包括债券、股票、另类资产等,但金融市场存在不确定性,如经济衰退、地缘政治冲突、利率波动等,都可能导致投资收益下降。例如在2008年金融危机期间,部分香港保险公司的投资收益受到严重影响,分红实现率大幅下降。

资产配置风险:即使大公司有专业的投资团队和丰富的投资经验,但资产配置也存在风险。如果资产配置不合理,如过度集中于某一类资产或某一地区,当该资产或地区出现不利情况时,可能会影响整体投资收益。例如,如果一家香港保险公司过度投资于房地产市场,而房地产市场出现泡沫破裂,那么该公司的投资收益可能会受到较大冲击。

2.分红政策和实现率

分红政策差异:不同香港保险公司的分红政策存在差异。一些公司可能更注重短期分红,而另一些公司可能更注重长期分红。即使是大公司,也可能因为分红政策的不同,导致实际收益与预期收益存在差异。例如,有的公司可能会在市场好的时候多分红,而在市场不好的时候少分红,这可能会使投保人的实际收益受到影响。

分红实现率波动:香港保险公司的分红实现率并非固定不变,而是会根据公司的投资收益、经营成本等因素而波动。即使大公司过去有较高的分红实现率,也不能保证未来也能保持同样的水平。例如,某家大公司在过去几年的分红实现率较高,但随着市场竞争的加剧和投资环境的变化,其分红实现率可能会下降。

3.产品设计和费用结构

产品复杂性:香港保险产品种类繁多,设计复杂,不同产品的收益结构和保障范围也不同。即使是大公司,也可能推出一些复杂的产品,这些产品可能需要投保人具备一定的金融知识和风险承受能力才能理解。如果投保人对产品理解不透彻,可能会导致实际收益与预期收益不符。例如,一些分红储蓄险产品可能设置了复杂的保单贷款、退保条款等,如果投保人不了解这些条款,可能会在需要资金时受到限制,影响实际收益。

费用扣除:香港保险产品的费用结构较为复杂,包括管理费、手续费、退保手续费等。这些费用会从保单价值中扣除,从而影响实际收益。即使是大公司,其产品的费用扣除比例也可能较高,这可能会对投保人的收益产生一定的影响。例如,一些分红储蓄险产品的管理费可能较高,如果投保人持有保单的时间较短,扣除管理费后,实际收益可能会较低。

后续服务风险

香港保险功能丰富,但操作流程复杂。部分保司续期缴费、货币转换等需提交纸质材料,若缺乏专业服务,极易陷入困境。

近年来港府推动“优才计划”,大量“新港人”挂靠保险公司,部分人将保险业务作为维持身份的手段,专业性和稳定性存疑。他们可能在拿到身份后离职,导致客户保单成为“孤儿单”,面临服务缺位,如不知如何缴费、使用保单功能等。

此外,多保单持有者更需警惕管理混乱:受益人设置、持有人变更等细节,若规划不当,可能引发赔付纠纷。专业服务团队不仅保障保单功能正常使用,更能根据人生阶段动态调整财富规划。

建议投资者:优先评估资金使用周期,选择匹配投资策略的保司,并重视服务团队专业性。

真正的财富管理,从不是追逐短期收益,而是在清晰认知风险后,做出理性决策。

文章名称:《买港险前先问自己:这3大风险真的能接受吗?》

文章链接:https://www.hkrinsu.com/11318.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。