在财富管理领域,香港保险正以突破性的功能设计颠覆传统认知。其中,“无限次更改受保人”与“保单延续选项” 两大核心功能,为高净值人群提供了前所未有的财富传承解决方案。本文将深入拆解这些功能的运作逻辑、法律优势及实际应用价值,揭示香港保险如何助力打破 “富不过三代” 的财富传承困境。

颠覆传统的财富传承神器

传统保险产品往往存在 “受保人不可更改”的硬性限制,一旦受保人离世,保单随即终止,导致财富传承链条断裂。而香港保险突破性地推出“无限次更改受保人”功能,允许保单持有人在保单有效期内,将受保人灵活更替为直系亲属,且完全不影响保单现金价值与分红权益 ,真正实现 “一张保单,世代传承” 的终极目标。

1. 功能运作逻辑

- 初始设定:保单持有人可将自身设为受保人,启动保单价值积累;

- 代际转移:子女成年后,通过一次简单的手续变更,即可将受保人更替为子女;待孙辈成长,还能再次转移至孙辈名下;

- 持续生效:只要保单价值存续,这一变更流程可无限循环,确保财富传承永不间断。

2. 核心法律优势

- 资产隔离保护:保单分红形成的现金流,具备 “离婚不分、债务不追、诈骗不破” 的强法律属性,有效规避家庭财产分割、债务追偿等风险;

- 税务优化空间:通过代际转移实现财富传承,可合理规避部分遗产税、赠与税等税务负担。

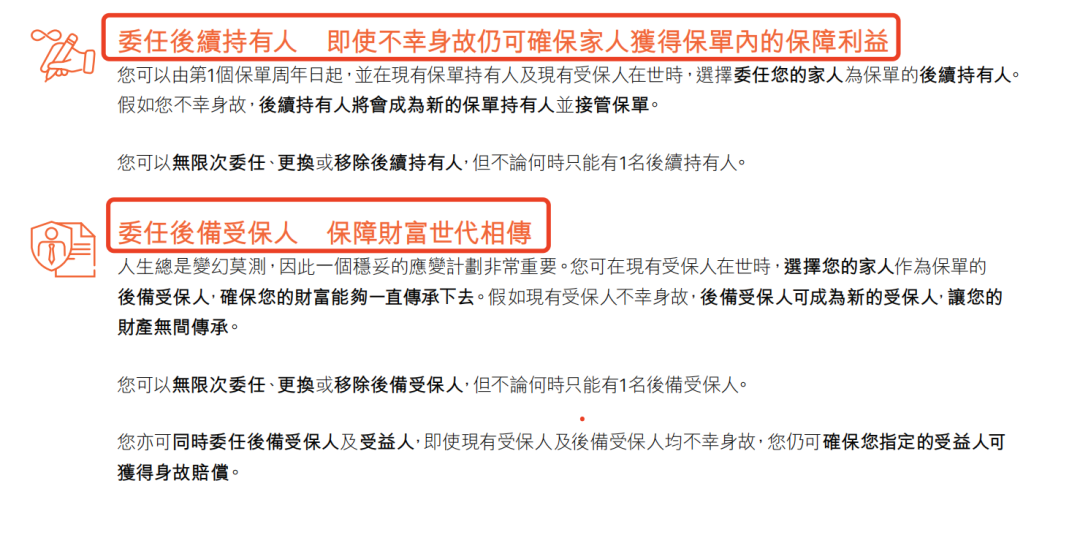

双重保障机制:保单延续选项

为进一步强化财富传承的稳定性,香港保险引入 “第二持有人 / 第二受保人” 机制,针对极端情况提供全面保障:

- 持有人意外身故:若保单持有人突然离世,预先指定的第二持有人将自动继承保单所有权,避免保单沦为遗产陷入复杂分配程序;

- 受保人身故风险:当受保人不幸身故时,第二受保人将立即顺位成为新受保人,确保保单持续生效,保障家族财富持续增值。

解锁家族财富永续的密码

通过 “无限次变更受保人”与“保单延续机制”的双重配合,香港保险可转化为持续产生现金流的“家族财富永续金库”:

- 财富跨代积累:历经多代传承,保单分红与现金价值不断复利增长;

- 灵活支配权:每一代持有人均可按需提取保单现金,用于教育、医疗、养老等多元场景;

- 风险隔离盾牌:在复杂经济环境下,为家族财富构建起坚固的法律与财务护城河。

香港保险的创新功能重新定义了财富传承的可能性。无论是追求资产长期稳健增值,还是希望实现家族财富的永续传承,这些突破性设计都为高净值人群提供了兼具灵活性与安全性的解决方案。在财富管理日益复杂的今天,善用香港保险的独特优势,方能真正实现 “基业长青,福泽万代” 的传承愿景。

文章名称:《打破财富传承困局!香港保险无限次变更受保人功能全解读》

文章链接:https://www.hkrinsu.com/11307.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。