当关税战引发美国股债汇 “三杀”,全球500大富豪财富蒸发超5000亿美元时,股神巴菲特却以4个月狂揽127亿美元的战绩惊艳市场。其持仓3000亿美债、手握3342亿现金的操作,再次印证:多元资产配置才是穿越经济周期的 “安全垫”。

对月薪三千的普通人而言,如何让有限资金在通胀通缩交替的时代稳健增值?相较单利计息的美债,香港储蓄险正以 “平民化” 的多元配置优势,成为不可忽视的避险选择。

香港储蓄险为何更适配普通人?

①货币配置:9 种货币对冲单一风险,跳出 “美元依赖症”

美元霸权虽未崩塌,但人民币、欧元等新兴货币崛起已动摇其绝对地位。美债单一挂钩美元,对投资渠道有限的普通人而言,无异于 “把所有鸡蛋放在一个篮子里”。

香港储蓄险优势:

- 支持美元、人民币等9种国际货币自由转换,既共享美元资产红利,又可捕捉新兴市场机遇,打破货币壁垒;

- 分散货币配置降低单一汇率波动风险,尤其适合跨境需求或长期资产规划人群。

②收益模式:复利滚存 VS 单利计息,时间价值差出 “财富鸿沟”

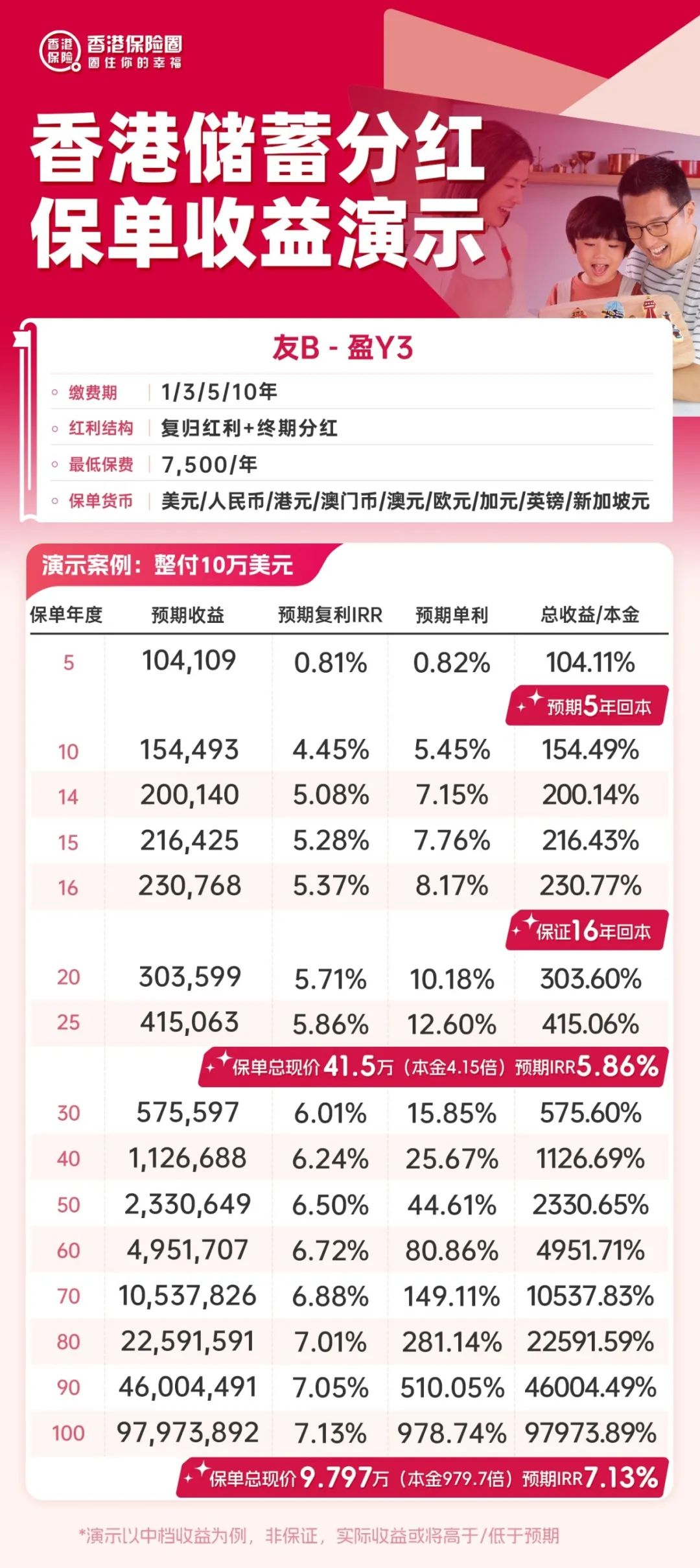

巴菲特坚信 “复利是世界第八大奇迹”,而美债的单利模式与低回报(10年总收益仅 104.358%)显然难以对抗通胀。

香港储蓄险优势:

- 采用 “复归红利 + 终期分红” 双重红利结构,以7.13%复利长期增值,10年收益可达 154.493%,是美债的 1.48 倍;

- 典型案例:以10万美元本金为例,友邦「盈御 3」10年后收益超美债50万美元,长期持有时效优势更显著。

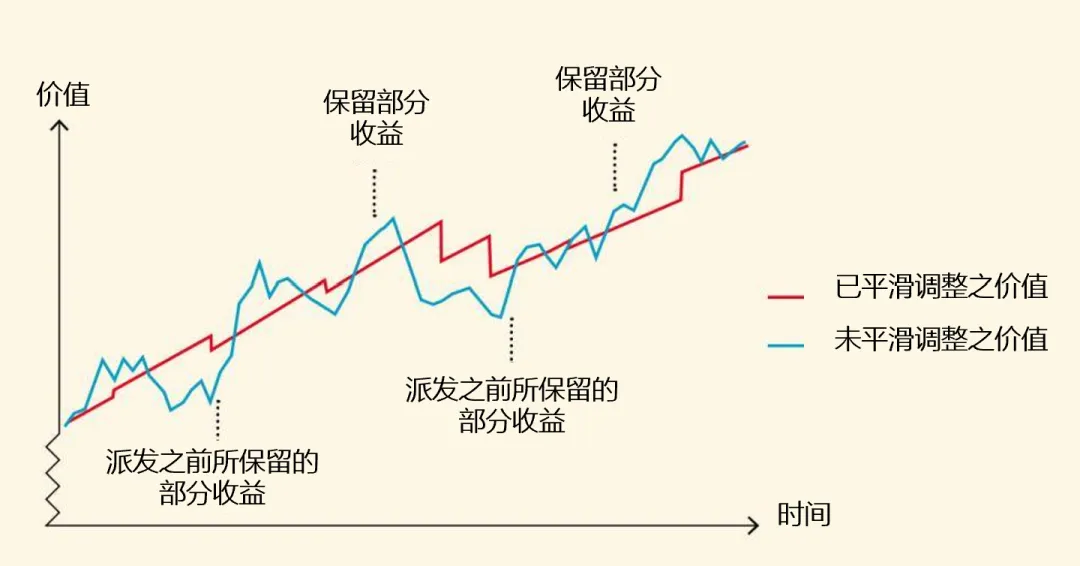

③风险对冲:动态资产配置 + 平滑机制,熨平市场波动

美债虽安全,但关税战期间收益率从4.592% 暴跌至3.860%,暴露单一资产周期性局限;其保本属性更难抵御通胀侵蚀。

香港储蓄险优势:

- 底层资产涵盖60%+ 固收(政府债 / 机构债为主)+30%+ 权益 + 另类投资,通过股债平衡降低单一市场风险;

- 独有 “投资平滑机制”,在经济下行时缓冲分红波动,历史数据显示其抗跌性较纯债类资产提升30%以上。

④灵活管理:红利锁定 / 解锁,让收益 “进可攻退可守”

美债流动性依赖市场交易,而香港储蓄险的 “智能分红系统” 赋予投资者主动管理权:

- 经济低迷时:可将非保证收益 “锁定” 至独立账户,实现 “落袋为安” 并继续复利增值;

- 市场回暖时:通过港险的 “红利解锁” 功能,将锁定收益重新注入保单,捕捉上行空间;

- 港险支持部分提取或转换为年金,适配教育金、养老金等多阶段需求。

⑤信用背书:36万亿美债危机 VS 百年香港保险监管

美国联邦债务已达GDP的98%,2029年预计突破107%,债务违约风险与日俱增;而香港保险凭借183年监管积淀,构建了全球顶尖的安全体系:

- 香港保监局强制要求保险公司偿付能力充足率≥150%(万通281%、富卫292%、友邦260%、保诚194%),且每年公示分红实现率,透明度碾压美债市场;

- 友邦、万通、保诚等头部险企连续多年保持100%分红实现率,历史极端行情下仍实现 “零违约”,信用保障力肉眼可见。

⑥平民化门槛:月缴 750 美元起,工薪族也能上车

区别于美债的一次性大额投入,香港储蓄险提供月 / 季 / 年缴 + 1-10年缴费期灵活选择:

- 以「盈御 3」为例,年缴最低7500美元,折合月缴仅625美元,相当于每月少下20次馆子即可启动跨境资产配置;

- 支持人民币 / 美元等多货币缴费,消除换汇烦恼。

没有完美资产,只有科学配置

美债胜在短期灵活,却败在单一货币与低回报;香港储蓄险长于长期抗跌,却需牺牲部分流动性(前期退保有损失)。最优解是 “巴菲特式组合”:

- 30%稳健层(美债 / 存款):应对短期资金需求;

- 50%增值层(香港储蓄险 / 多元货币保单):穿越周期的核心压舱石;

- 20%激进层(股票 / 基金):捕捉市场机遇。

而在动荡时代,选择 “百年品牌 + 监管严苛 + 分红稳定” 的险企尤为重要 —— 比如友邦连续百年保持 “零暴雷” 记录,其产品不仅是一份保单,更是穿越经济周期的 “安全锚”。

当不确定性成为常态,你的资产配置,该升级了。

文章名称:《从巴菲特逆势吸金看普通人理财:美债 VS 香港储蓄险,谁更抗周期?》

文章链接:https://www.hkrinsu.com/11215.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。