作为亚洲保险行业的标杆,香港保险业自1841 年起步至今,历经180余年风雨洗礼,始终保持着寿险公司 “零倒闭” 的纪录。其卓越的稳定性,源于深厚的历史积淀、科学的风险防控体系以及全球领先的监管框架。

九大抗风险优势构建安全基石

1.百年历史积淀的风险抵御力

从开埠初期的航运保险起步,香港保险业历经两次世界大战、亚洲金融风暴、2008次贷危机,始终保持寿险公司零破产纪录。2008年雷曼兄弟轰然倒塌时,香港保险凭借成熟的资产负债管理策略,行业始终保持稳健,展现出穿越经济周期的韧性。

2.法律护航的保单永续机制

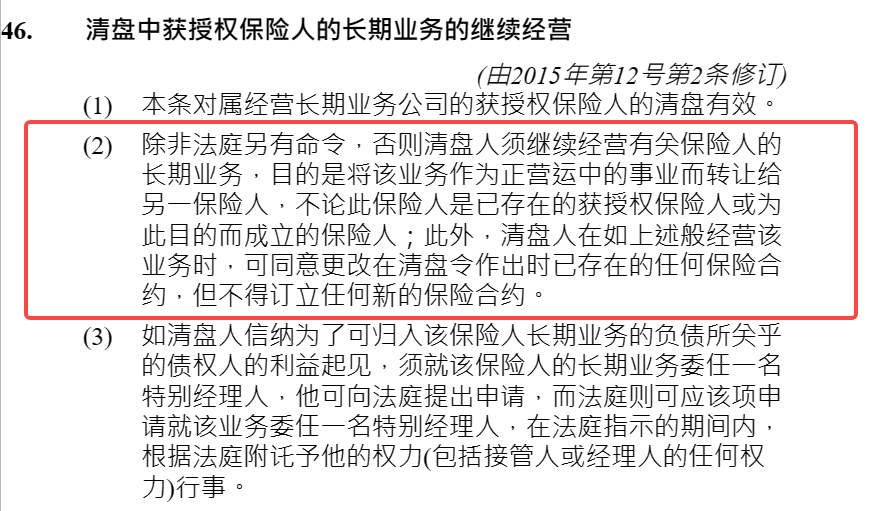

根据《香港保险公司条例》第41章46条明确规定,经营长期业务的保险公司若陷入困境,清盘程序须优先将业务作为 “持续经营实体” 转让给其他合格保险人,而非直接破产清算。这一法律设计从根本上切断了保单失效的可能性,确保客户权益不受公司经营波动影响。

3.市场化风险分散机制

行业遵循 “自负盈亏 + 监管介入” 双轨制:个别公司的经营困境可通过市场并购、资产转移等方式化解,监管机构会及时协调行业资源承接风险,避免单一主体危机向系统风险蔓延,实现 “保单安全” 与 “行业稳定” 的双重保障。

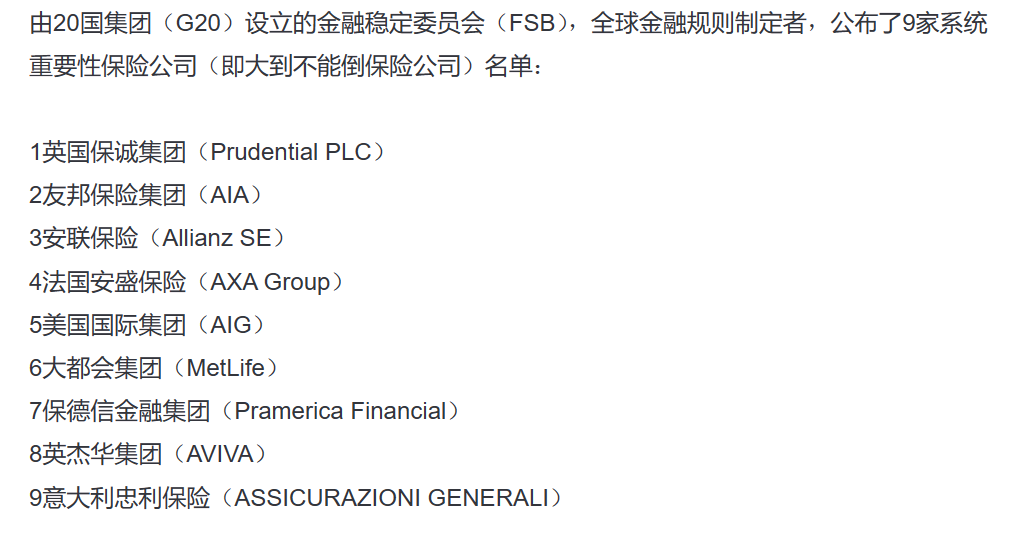

4.”大到不能倒” 的金融定位

全球各地的保险公司被视为金融体系的支柱,它们是最后的安全防线,不轻易倒闭。

这种“Too Big To Fail”(大到不能倒)的现象在保险业尤为显著。香港保险公司作为金融行业的重要组成部分,更是不会轻易面临倒闭的风险。

5.精密量化的风险定价体系

精确的精算也为香港保险公司的稳定性提供了保障。保险公司通过精算分析,将风险分摊到更广泛的投保人群中,以确保风险的准确评估和分散。

这个过程中,专业的精算师会考虑多个变量,如预期寿命、疾病发生概率、未来利率走势等,从而保障保险公司的稳健运作。

6.妥善的再保险安排

再保险是将部分风险转移给其他保险公司的行为,用来分散风险。即使在不可预测的情况下,再保险公司将分担一部分赔偿责任,保证保险公司能够有效应对突发风险。

7.跨国资本的稳健运营模式

市场主体以汇丰保险、友邦、保诚等百年国际集团为主,依托母公司全球资产配置优势,投资组合聚焦政府债券、优质不动产等低波动资产(占比超 70%),辅以严格的地域与行业分散策略,从资产端隔绝高风险冲击。

8.穿透式监管的内部防线

香港保监局实施 “嵌入式监管”:向每家持牌公司派驻政府任命的资深精算师,直接监控产品设计、准备金计提等核心环节;同时限定投资范围为监管认可的低风险工具(如香港及海外主权债),从资金运用端杜绝激进冒险。

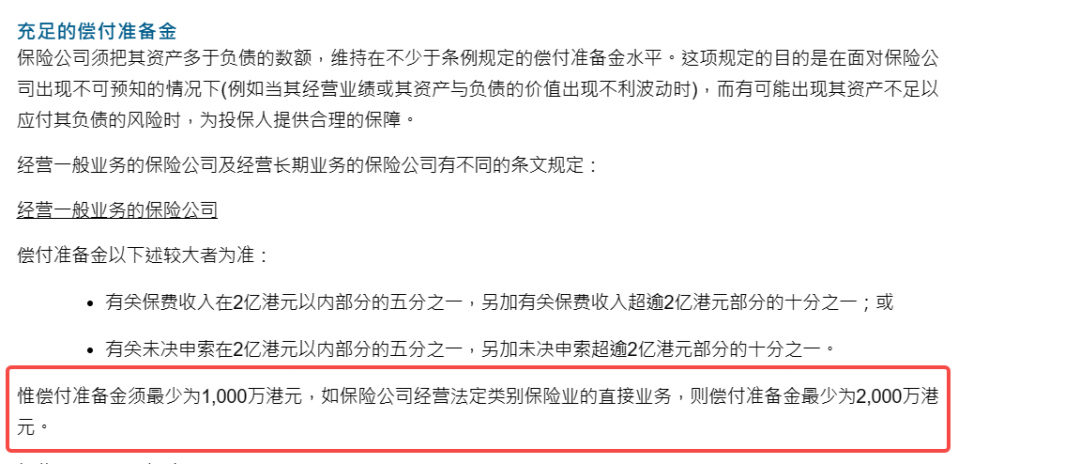

9.充足的股本与偿付准备金

根据《保险业条例》,保险公司须维持法定股本与偿付准备金双达标:

- 最低实收资本不低于 2 亿港元(寿险公司);

- 偿付能力充足率持续高于 150%(国际标准 100%);

监管当局每季度审查资本充足情况,确保资产覆盖负债的安全边际始终充足。

六大监管规定织密制度防护网

1.准入门槛的刚性筛选

《保险公司条例》第 6 条设立严苛准入机制:

- 仅获授权公司、劳合社或认可承保组织可经营保险业务;

- 申请人需通过资本实力(实缴资本≥2 亿港元)、治理结构、合规能力等多维审查。

从源头过滤资质不足的市场参与者,确保持牌机构均具备雄厚根基。

2.动态偿付能力监控

建立 “双层准备金体系”:

- 法定偿付准备金:按保单责任的 105% 计提;

- 实际监管标准:要求维持 150% 以上的偿付能力充足率;

- 保险公司须每半年提交经审计的财务报告,监管部门运用风险资本模型(RBC)实施压力测试,实时预警偿付能力波动。

3.强制再保险配置制度

《保险公司条例》规定,保险公司必须备有足够的再保险安排,以分散其所承担的风险。

4.管理层资质穿透审查

《保险公司条例》明确规定,出任保险公司董事或控权人的人员必须是适当人选。监管机构将会审查这些人员的品格、履历和经验,以确保其具备胜任所担任职位的资质。制定的准则指引进一步提升了适当人选规定的透明度。

5.预防性监管干预权

《保险公司条例》授予保险业监督权力,以维护投保人和潜在保单持有人的权益。

监管机构可以在保险公司出现异常情况时采取适当行动,如限制保费收入、规定资产保管等。这些干预措施确保了市场的稳定运行。

6.争议解决的独立机制

为保障投保人的合法权益,香港设立了保险投诉局。该机构为投保人提供了一个高效、费用低廉的途径来解决与私人保单有关的争议。它会进行公正的仲裁,保障投保人的权益得到妥善维护。

香港保险市场的稳定,是历史经验、市场机制与审慎监管深度融合的成果。从法律层面的保单保障到国际化资本配置,从精算风控到穿透式监管,多重防线共同铸就了其 “不轻易倒闭” 的行业特质。这种将市场活力与监管智慧相结合的模式,不仅为投保人提供了坚实保障,更成为全球保险市场的稳健运营典范。

文章名称:《180余年零倒闭!起底香港保险稳如泰山的真相!》

文章链接:https://www.hkrinsu.com/11195.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。