在当今社会,医疗成本不断攀升,通胀压力日益加剧,人们对重疾险的保障需求愈发迫切。然而,内地多数重疾险保额固定,难以抵御医疗通胀。即便投保时保额充足,十几、二十年后,受通胀影响,实际购买力会大幅缩水,难以满足保障终身健康医疗费用的需求。

当医疗通胀成为「隐形杀手」,香港重疾险早已不是简单的保险产品,而是高净值家庭必备的「抗衰金融工具」。用今天1%的年收入,锁定未来 30 年不缩水的健康保障 —— 这或许是对抗不确定性最聪明的选择。

香港重疾险优势

相比之下,香港重疾险具有显著优势:

保额可递增:自带保单分红,分红收益融入保额与现金价值,逐年抵御通胀。相比内地固定保额产品,在长期保障中,香港重疾险保额购买力优势显著。

保障全面:可保障上百种危疾,多采用不分组赔付,理赔概率远超内地分组赔付产品。

全球理赔:理赔范围覆盖全球指定医院,突破地域限制,而内地重疾险多限定国内指定等级医院。

重疾多重保障:癌症保障力度大,多项额外保障设计贴心。如常见癌症多次赔付持续至 86 岁,部分产品前 10 – 15 年罹患重疾额外赔付 50% 保额。

身故保障:赔付 100% 基本保额加红利面值(扣除已支付早期疾病赔偿),未出险也能给家人留一笔保险金。

不难看出,预算充足、收入较高群体,香港重疾险是更优选择;但具体投保,仍需结合个人实际情况分析。

如何挑选香港重疾险?

如何挑选香港重疾险?别被保司广告迷惑!资深经纪人私藏的8大「硬核选单攻略」请收好:

保障范围和赔付比例:选择涵盖广泛疾病种类的保险,特别是那些提供高赔付比例、理赔条款宽松的产品,如香港万通的“首选健康加护保/爱护保”,在首保前15年提供额外100%的保障。

高发重疾条款:像癌症这种高发重疾,要选赔付比例高、间隔期短的产品。比如,癌症二次赔付间隔≤1 年,心脏搭桥无「开胸限制」,避开「早期甲状腺癌按轻症赔付」的产品。

轻症豁免权:轻症理赔后豁免后续保费,且重症保额不缩水,注意「轻症占用重症保额」的隐形条款。

保司偿付能力:综合偿付能力充足率≥250%(香港保监局强制要求),优先选择「百年老店」(如保诚175年历史)。

重疾与身故赔付双保障:重疾理赔后,身故还能赔,对家人来说是一份额外的安心,保障家庭经济稳定。

多币种保单优势:如保额以美元计价,对冲人民币贬值风险,附加「人民币 / 美元转换选项」更灵活。

分红实现率:近5年平均实现率≥95%,警惕「演示利率高但历史实现率低于 80%」的产品 。

性价比测算:在保障内容相近的情况下,自然要选择价格更实惠的产品,让每一分保费都花得值,保费差异超15%时需对比保障细节。

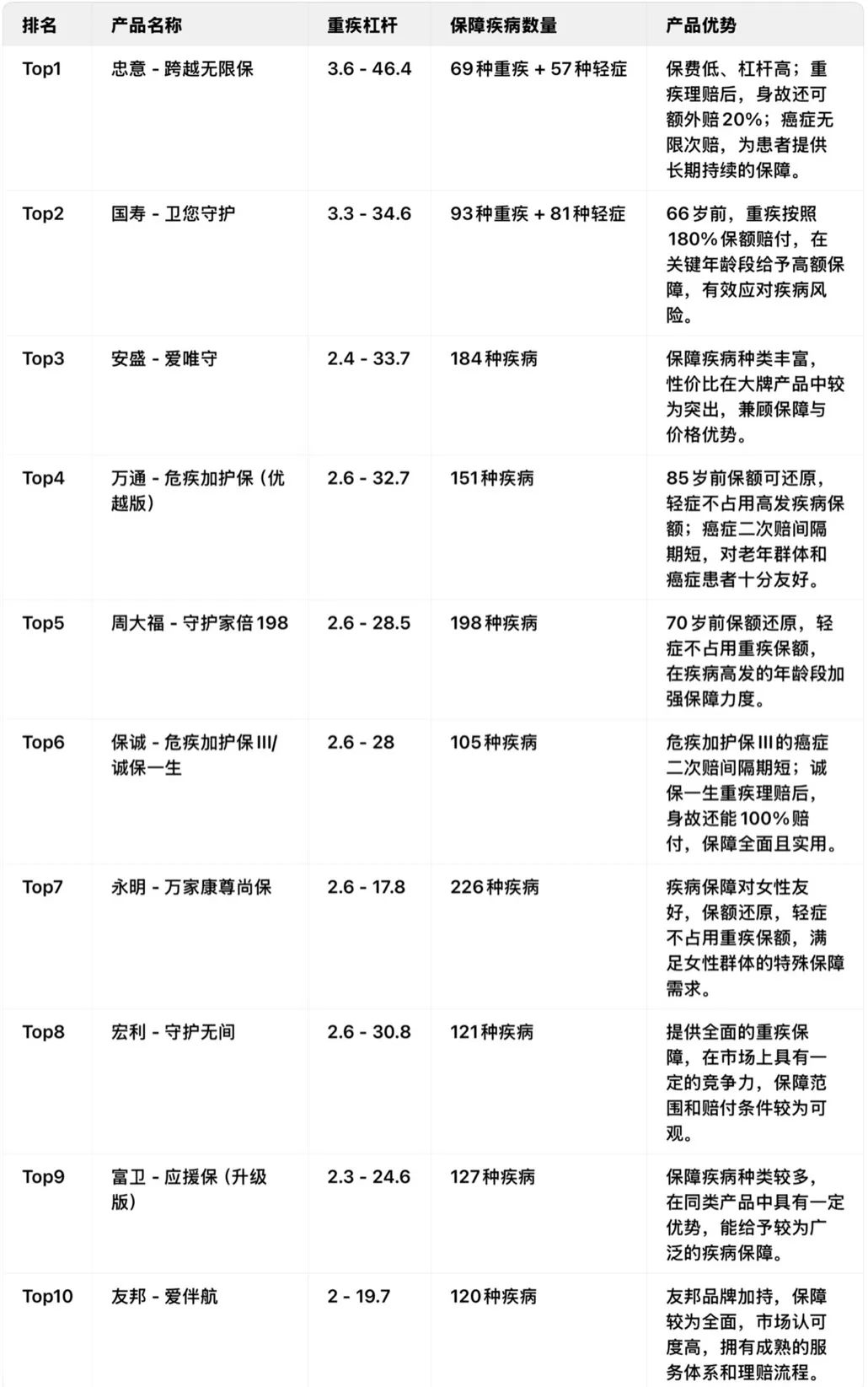

香港重疾险哪家强?

根据香港保险业监理处数据,综合杠杆、疾病保障范围、条款友好度等,TOP10产品新鲜出炉。当然,以下排名具有一定主观性,仅供参考。

香港重疾险产品层出不穷,每位客户需求不尽相同,并且每个客户的身体健康情况也都不一样,挑选合适的产品,须要建立在合理的保障需求分析的基础上,希望大家都能买的属于自己的保障!

文章名称:《香港重疾险怎么选?8大避坑指南,高净值家庭必看!》

文章链接:https://www.hkrinsu.com/11180.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。