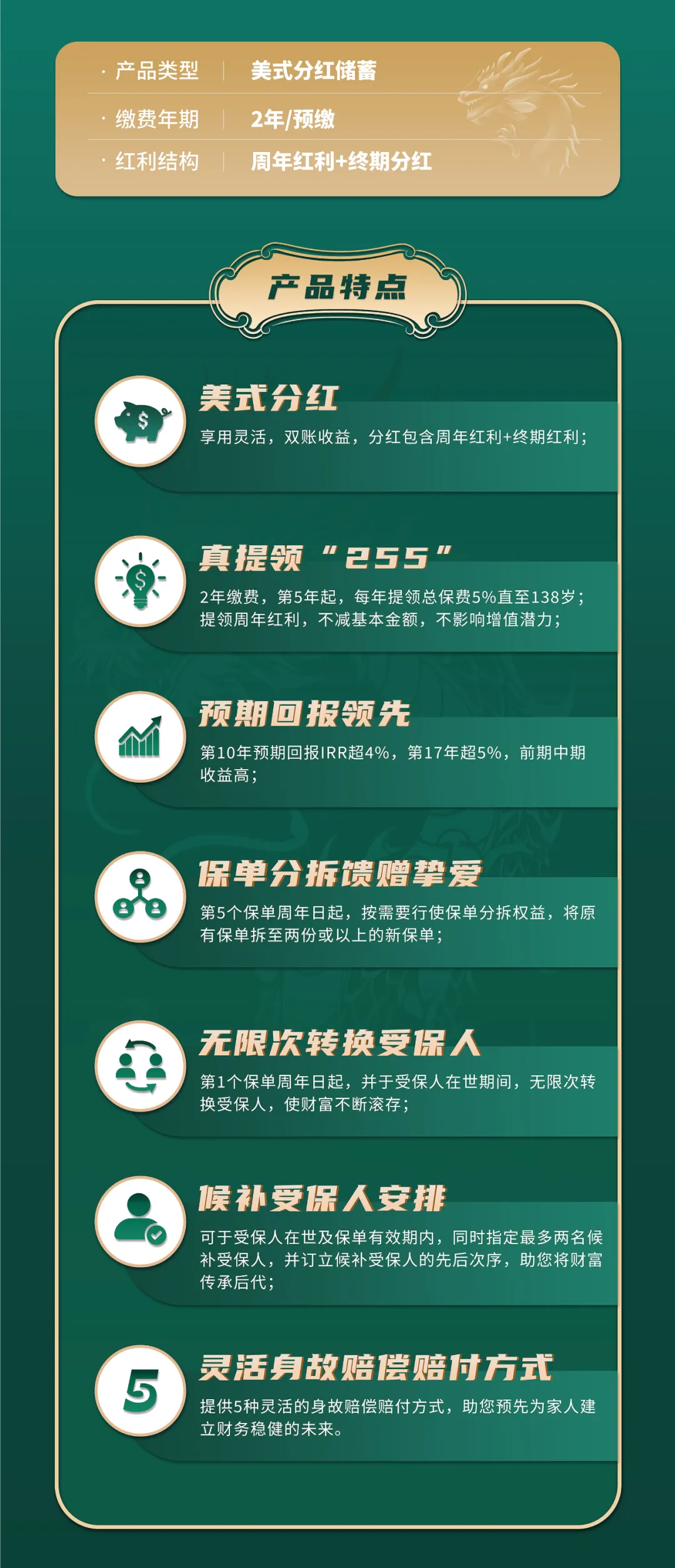

4月17日,中国人寿(海外)推出全新储蓄险 「傲珑创富」储蓄保险计划 ,突破当前市场英式分红提领局限 , 主打美式分红,红利结构为周年红利+终期红利 ,提领全部来自周年红利, 派发即保证,不减基本金额,不影响后续保单增值潜力 。前期回报更高、灵活性更好、回报更稳定!

产品特点

- 多重潜在回报累积财富: 本计划提供非保证红利+终期红利+保证现金价值;第5个保单日开始派发周年红利, 第6个 保单周年日开始派发终期红利;周年红利以现金形式派发,即可随时提取,也可以累积账户里生息;

- 保单分拆: 第5个保单周年日后,可使用「保单分拆权益」,将保单分拆至 两份或以上新单;

- 无限次转换受保人: 第1个保单周年日起,于受保人在世期间, 无限次转换受保人;

- 后备受保人: 于受保人在世期间, 同时指定最多两名后备受保人 ,并订立先后顺序;

- 灵活身故赔偿方式: 5种身故赔偿支付方式,助力保单持有人预先为家人建立财务稳健的未来;

- 24小时全球紧急支援;

- 简易核保,毋需验身。

突破市场提领局限

目前市场上主要采用英式分红制度,其中红利结构通常为复归红利+终期红利,提领时需要按照部分退保折损保单现金价值。然而,「傲珑创富」采用美式分红制度,其红利结构包括周年红利+终期红利,提领时的全部金额都来自于周年红利,而且派发即保证,不会减少基本金额,也不会影响后续保单的增值潜力。这一制度具有前期回报更高,灵活性更好、回报更稳定的特点。

保障不减、价值递增:该计划允许持有人从第5个保单周年日开始,每年领取5%的总保费直至138岁。提取的资金直接来自周年红利累积生息账户,不影响保单基本金额,保证保单的保证现金价值、终期红利和身故保障不会减少。

前期中期回报较高:该计划在前中期具有优异的回报表现,第10年预期回报可达4%,并与市场主要竞争对手相当。

享用灵活双账收益:「傲珑创富」享受周年红利+终期红利双账户收益,由于美式分红的投资底层标的更倾向灵活度高的资产,因此前中期收益优势明显,前中期收益高,第10年收益达4%,第17年达5%。

保单灵活性、传承性能完善:该计划提供了灵活的保单分拆、无限次转换受保人、后补受保人、多元身故赔偿支付方式等功能,使持有人能够灵活配置资产,满足不同需求。

「255」提领演示:以50万美元x 2年为例,从第5年开始,每年领取5万美元,而基本金额始终保持在100万美元。因此,每年提取5%后,保单的保证现金价值和预期现金价值不会像英式分红的提取那样减少,而是会持续增长。

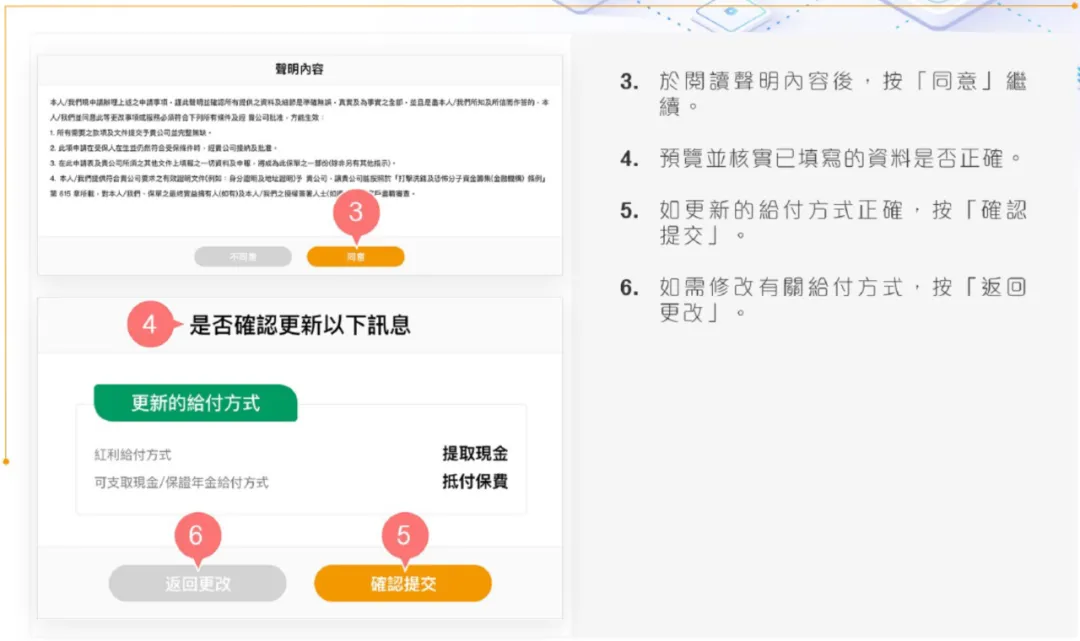

服务创新:线上提领红利

国寿海外不仅产品创新,服务也在创新,「傲珑创富」的红利提取,不必线下递交表格,在网页版个人客户专页线上操作即可,省心高效,市场领先!

线上提领红利操作流程

1、网页登陆个人客户专页——保单自助服务——提取保单款项——更改给付方式——选择保单

2、更新的给付方式—可支取现金/保证年金给付方式——选择积存生息或提取现金抵付保费。

3、阅读申明内容并同意,确认提交给付方式

4、申请完成,成功提交

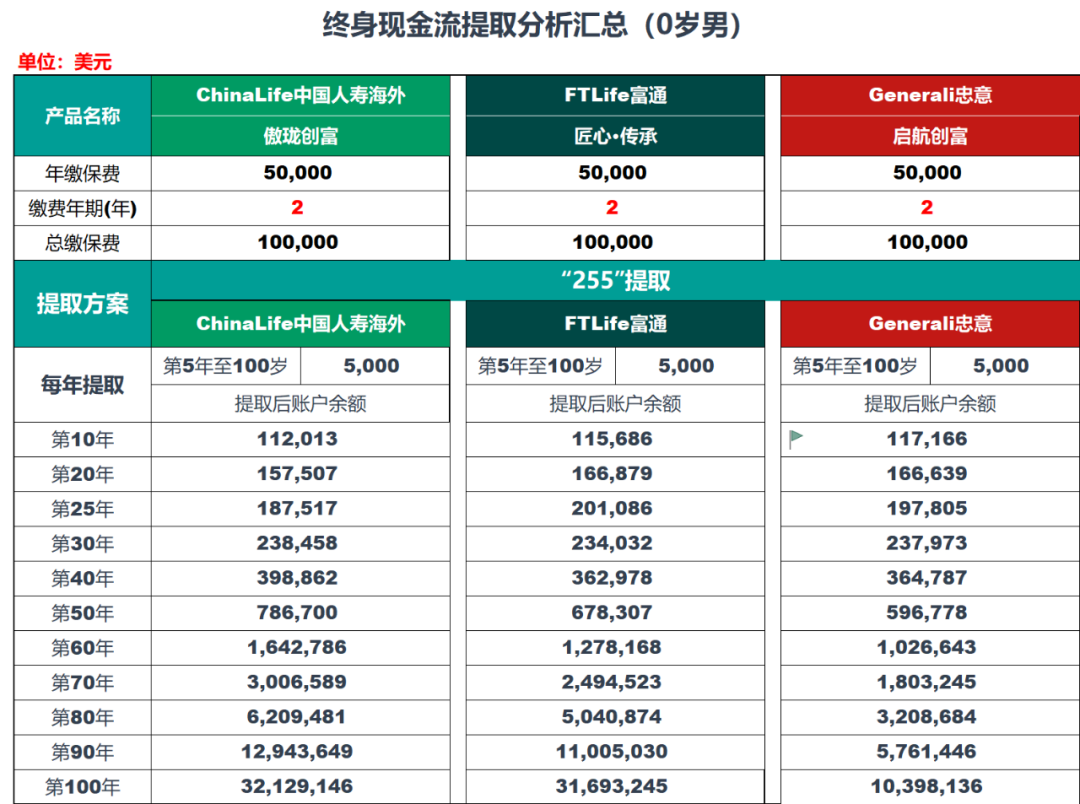

市场对比

「傲珑创富」 vs 富T「匠X传承」忠Y「启H创富」:与市场上主打早期提领的产品相比,「傲珑创富」最大优势在于提领不减基本金额,提领后的保证现价和预期现价都不会减少,而是稳健增长。

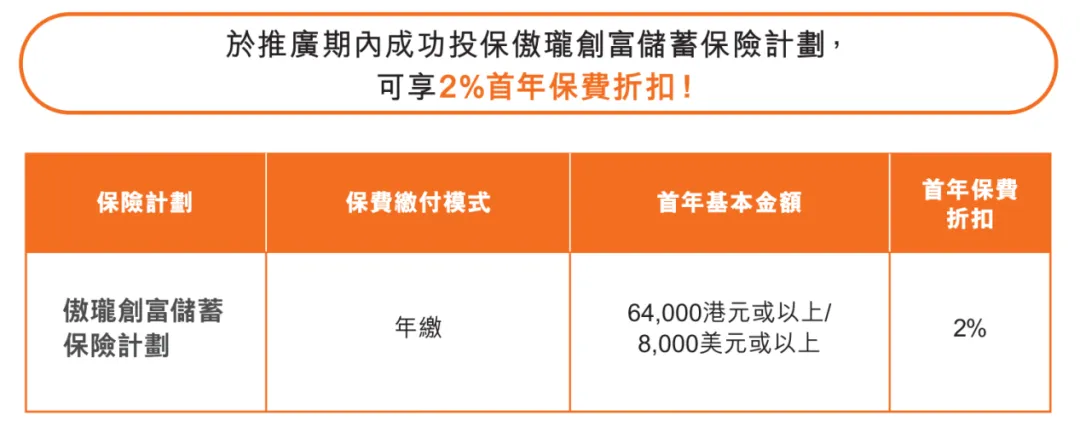

推广优惠

1、首年保费折扣2%:6月30日或之前,成功投保「傲珑创富」,可享2%首年保费折扣!

2、预缴享5.5%保证优惠利率:6月30日或之前,预缴保费可享高达5.5%保证利息,预缴优惠可在投保时直接少交。

文章名称:《国寿(海外)全新储蓄险「傲珑创富」:美式分红,提领后不减基本金额!》

文章链接:https://www.hkrinsu.com/9667.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。