富通全新推出的「享富/创世 · 传家宝」II 计划深知客户所想,它集教育金储蓄、退休养老储蓄、财富传承等目标于一体,助客户做好财富传承规划、隔离隐性风险、锁定财富增值,以及进行多元化资产配置,以保证家庭财富“完整”、“有序”地传承下去。

「享富/创世·传家宝」II亮点一览

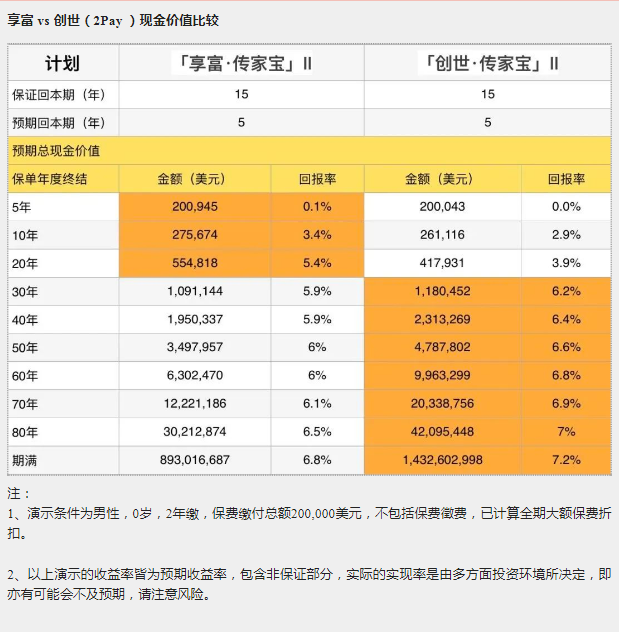

- 美元资产配置,期满预期收益率可达7.2%;

- 提取灵活,最早第3年即可提取;

- 英式分红保单,提升长期收益;

- 预期回本期5年,极具市场竞争力;

- 保费假期,最长达2年;

- 保费豁免,成人保单/儿童保单双保障;

- 多种身故赔偿支付、无限次转换受保人、保单延续选项,助力财富传承。

「享富/创世·传家宝」II亮点解读

01、两个版本,满足不同需求

享富、创世2个版本,保障项目一致,但保单价值各有所长,从而能满足不同投资周期下客户对收益的需求。

- 亨富:侧重中短线预期回报,将保单价值推前,强弹性,倍感安心;

- 创世:侧重长线预期回报,通过长期投资及资产增值,提升长线回报。

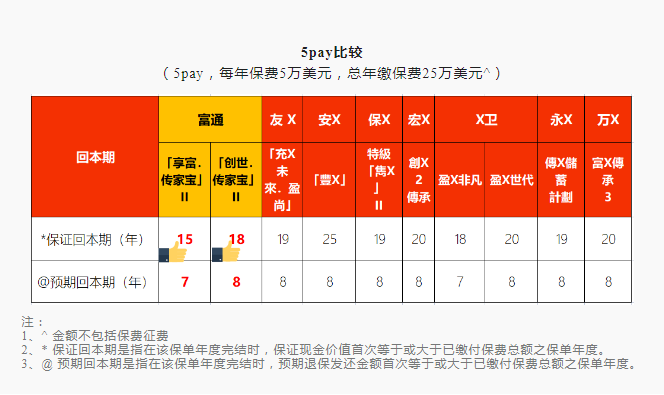

02、回本快

保证回本期短至15年:只适用于年缴模式,年缴保费最少为12,500 美元的「享富 • 传家宝」II保单;及年缴保费最少为50,000 美元的「创世 • 传家宝」II保单。

预期回本期短至5年:只适用于年缴模式,年缴保费最少为50,000 美元的「享富 • 传家宝」II或「创世 • 传家宝」II保单。

回本期极具市场竞争力,特别在现今市场不明朗变动大的情况下,保本快令人安心,对比如下:

03、灵活提取

2年缴保单,最早第3年即可提取;5年缴保单,最早第6年即可提取。

5年缴单凭借背后优越的投资策略,由第六年起,可每年提领6%,一直到128岁,一边帮你保持财富增值,同时灵活提取现金丰盈自己和家人的生活。

真正做到全城最早提领,提领最多而且不断单,保单剩余价值高,可以继续传承!

我们以同一情况放于市场同类产品中进行比较:

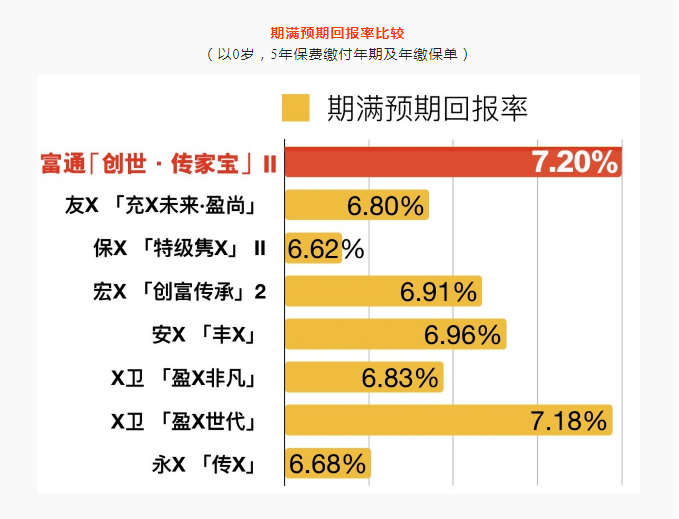

04、期满预期收益率达7.2%

「享富/创世 · 传家宝」II 采用英式分红,获派发的复归红利面值会保留于「分红保单资产」内成为资产,若资产经再投资而获利,又会再派发复归红利面值,从而提升长线回报率。

05、红利/分红锁定选项

不想收益受市场波动,可以通过客户锁定选项或自动锁定选项将最新的复归红利和终期分红的现金价值转移至红利 / 分红锁定户口继续累积,一经转移即为保证,还能以4.25%非保证利率滚存生息。

06、延续强大传承功能

无限次转换受保人:客戶可于第1个保单周年日后无限次转换受保人,转换受保人后,保障将更新至新受保人128岁,让财富无限期传承。

保单延续选项:保单持有人须于受保人在生时申请保单延续选项,受益人将于受保人身故后成为新受保人及/或保单持有人; 否则受益人将于受保人身故后收取身故赔偿。

多种身故赔偿支付方式:一笔过、固定分期、递增分期。

注:身故赔偿总额须为50,000美元或以上(以每位受益人计),方可做固定分期/递增分期支付,图片来自富通官网。

07、保费豁免保障

例如父母发生意外无法继续缴纳儿童保单/成人保单时,可豁免剩余保费。

豁免金额会按保费缴付年期而定:2年缴,500,000美元;5年缴,350,000美元(豁免金额上限每受保人计)。

08、回本期较短

5年期缴付,保费假期最长达2年。

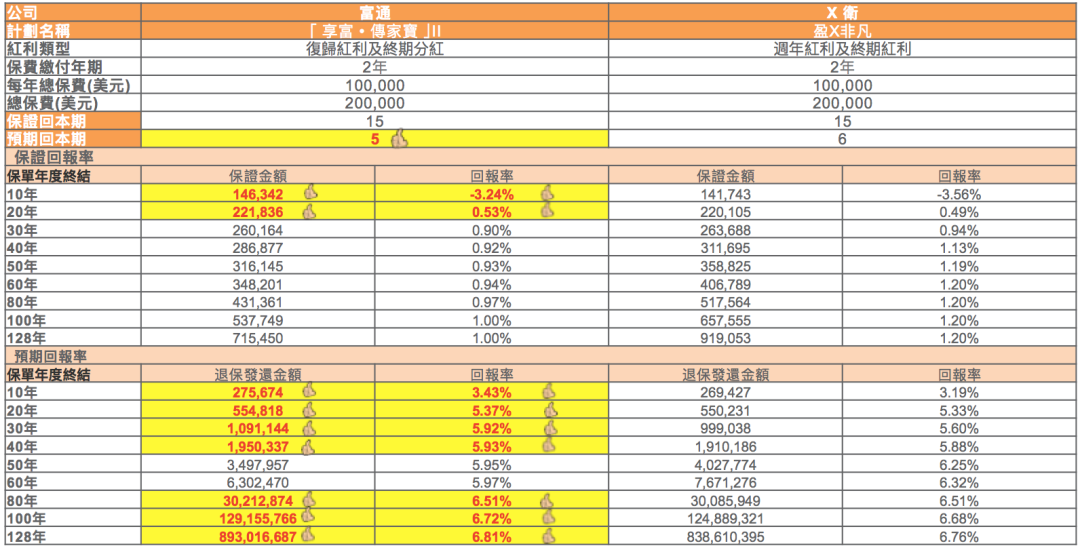

市场对比

享富/创世II(2年缴) vs 其他市场2年缴产品:

- 享富II保证金额普遍优于市场其他短供产品;

- 创世II退保金额优于市场其他短供产品。

注:

- 演示条件:男性,0岁,2年保费缴付期,年缴,每年保费100,000美元,已缴保费总额200,000美元,金额不包括保费徵费,已计算全期大额保费折扣。

- 以上演示的收益率皆为预期收益率,包含非保证部分,实际的实现率是由多方面投资环境所决定,即亦有可能会不及预期,请注意风险。

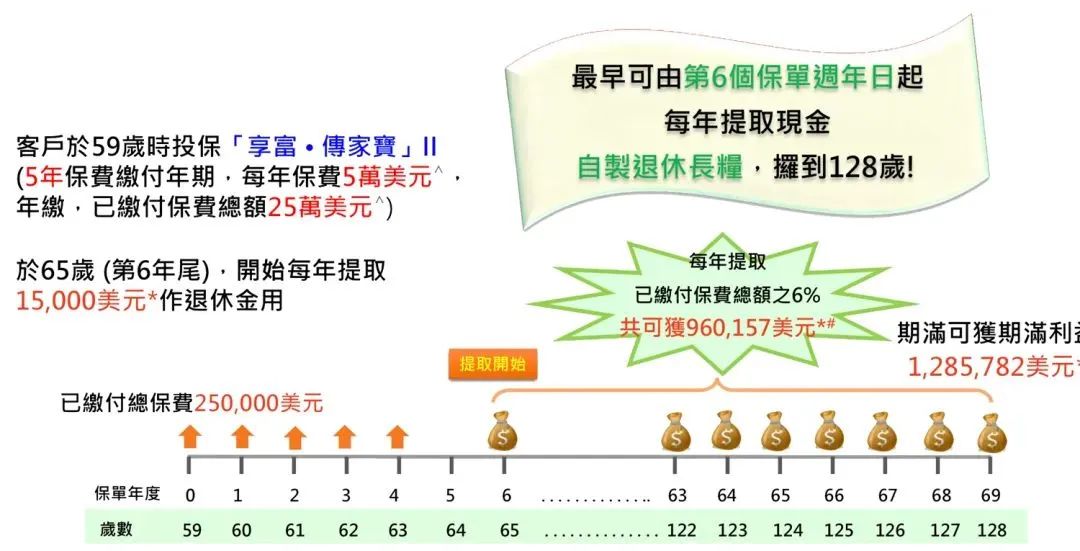

案例演示

- 保单持有人:Alex(父亲,59岁)

- 受保人:Peter(儿子,30岁)

- 缴费年期:5年(享富• 传家宝II)

- 每年保费:5万美元

- 保费总额:25万美元

父亲Alex于65岁 (第6年尾),开始每年提取 15,000美元作退休金用。

在他看来,自己的退休生活可通过保单灵活提取来实现,除此之外,通过保单的传承,子女亦可以享受到保单带来的长期价值,真正实现幸福稳健的代代相传。

提取演示如下(金额不包括保费徵费):

文章名称:《与同类储蓄险相比,为何选择富通「享富/创世·传家宝」II?》

文章链接:https://www.hkrinsu.com/8976.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。