自2023年起,香港保险行业对保单提领机制进行重要升级。这一创新不仅赋予保单价值数字化管理的特性,更将其转化为可精准规划的现金流工具——在保留长期复利优势的同时,有效满足客户在子女教育、养老储备等中短期资金配置需求。

市场上主流的”提领方案”(如225、555、566、567、588等数字组合)虽提供多元选择,但若方案与保单结构错配,可能导致收益折损。本文将从产品底层逻辑出发,解析红利结构与提领策略的内在关联。

提领方案认知误区

一位投保人发现,其数年前配置的香港保单实际提领率仅4.5%,远低于宣传预期的6%,且账户价值在提领后缩水30%。问题症结并非产品设计缺陷,而在于提领方案选择失当。实践中,客户常见的认知误区集中在三个维度:

- 高比例提领的陷阱:过度追求短期现金流(如年提领率超过7%),导致保单价值在第10-15年提前耗尽;

- 红利性质误判:混淆终期红利(非保证收益)与保证收益,误将演示收益等同于实际回报;

- 缴费期限错配:未匹配自身资金周期,如选择10年缴费却在第5年开始高比例提领,导致百万级潜在红利流失。

香港保单收益的三大核心

规划提领策略犹如汲取井水,首要任务是洞悉井中水量的多少。 香港保险收益受三大核心要素影响:产品红利构成、提领规则与缴费期限。

接下来,我们将深入剖析这三个因素如何共同作用于保险产品的收益表现。

1、红利结构的”隐性分层”

香港储蓄险的收益仿佛俄罗斯套娃一般,表面上看均为6%-7%的预期收益,实则内部结构各不相同:

风险提示:部分客户误将包含终期红利的演示收益视为保底,实际中短期提领时,未实现的终期红利可能导致收益”缩水”。

2、提领方案的数字密码解析

以566、567、588等典型方案为例,每组数字分别对应:

- 首位数字:缴费年期(如”5″代表5年缴费期);

- 第二位数字:起始提取年份(如”6″表示第6个保单年度开始提领);

- 第三位数字:年提取比例(如”7″代表每年提取总保费的7%)。

举个例子:假设5年缴费总保费100万美元,选择567方案(第6年起年提7%),则每年提取7万美元。若过早提取(如225方案:第2年起提5%),可能因保单尚未积累足够红利而消耗本金。

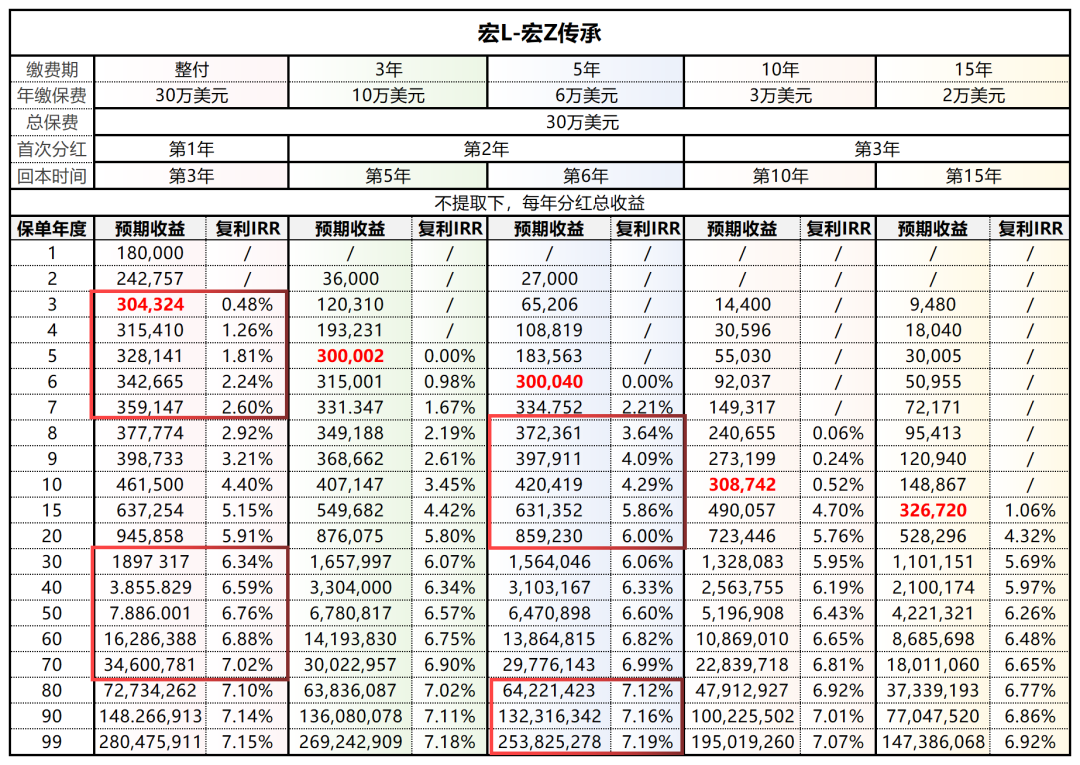

3、缴费期限的收益杠杆效应

以宏利「宏Z传承」系列为例,不同缴费方式(趸交/3年/5年/10年/15年)对收益的影响体现在:

- 回本周期:不同缴费年限,回本时间不同,如趸交保单第3年回本,15年缴费则需第15年回本;

- 红利释放节奏:整体来讲,缴费时间越长,本金返还与红利分配的时机便越延后;

- 流动性平衡:短期缴费(如3年)适合高净值客户锁定早期现金流,长期缴费则匹配养老等长期规划。

最优提领策略解析

1、阶梯式提领法

参考宏利”5/20/5.8″提领方案:第20年提取200%保费回本,随后每年领取5.8%终身现金流,50年总收益提升37%。

2、货币对冲配置

选择支持9种货币转换的产品(如友邦”盈御3″),在汇率波动时灵活切换,可对冲30%以上汇损。

3、延迟提领策略

数据显示,持有至第30年再提领的保单,实际收益率比第10年提领高42%。例如保诚【隽富多元货币计划】持有至50年,IRR可达6.05%。

总而言之,香港保单的收益表现,本质是“红利结构、提领方案、缴费周期”三者的动态平衡。分红模式、提取金额以及缴费期限都会对保单的收益造成影响,并且决定了提取之后的财务情况,而是否在提取后继续持有保单也主要由这三个要素决定。客户需跳出单纯的”数字密码”迷信,从产品底层的收益构成(保证vs非保证)、自身资金使用周期(短期流动性vs长期复利)、风险承受能力(波动容忍度)三个维度综合决策。唯有建立”结构-需求-风险”的三维匹配模型,才能让保单真正成为穿越经济周期的稳健现金流工具。

文章名称:《香港保险提领机制暗藏”隐形炸弹”:选错提领方案或致收益腰斩!》

文章链接:https://www.hkrinsu.com/11150.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。