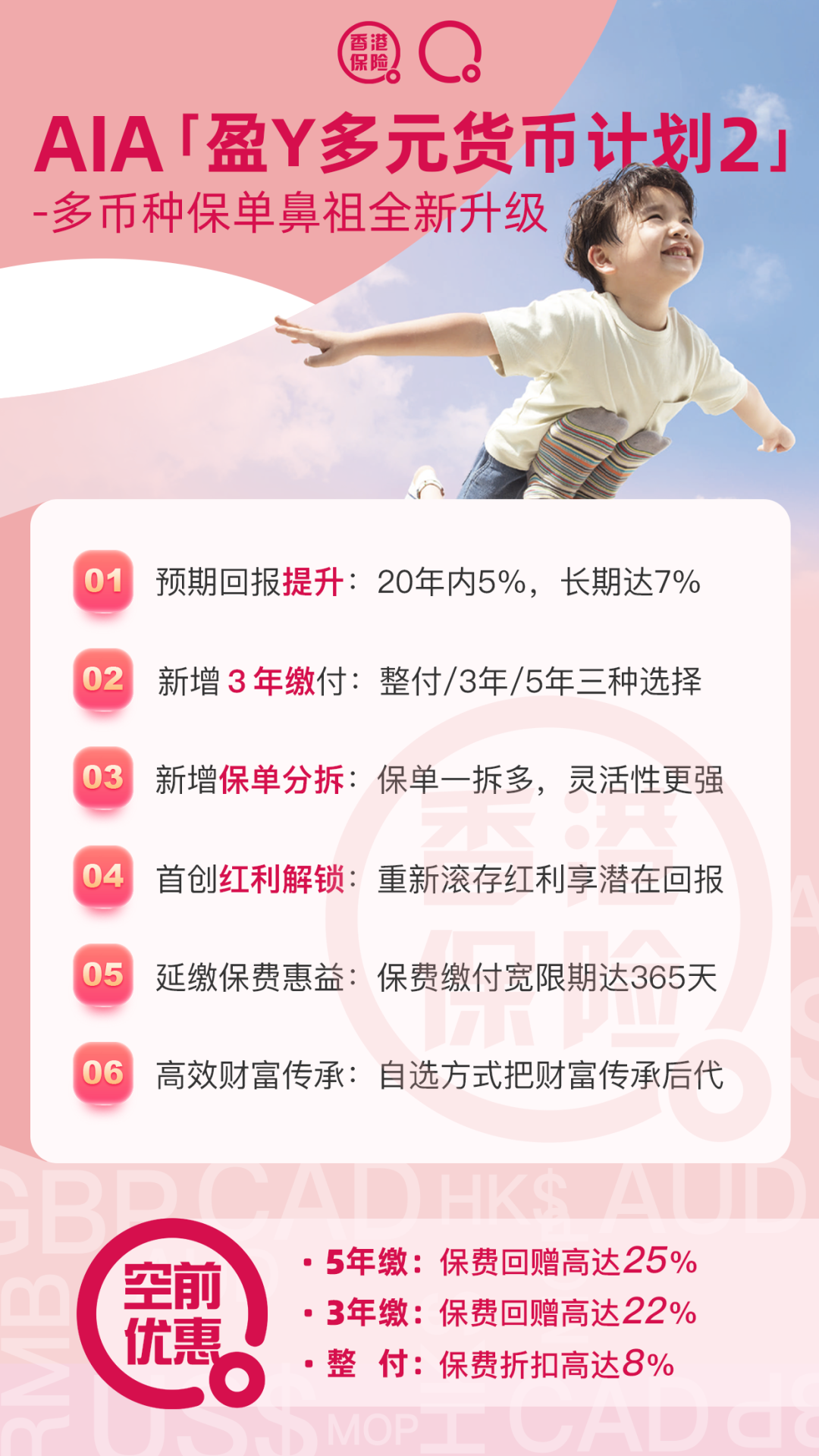

友邦开创多元货币储蓄保险的先河,自「盈御多元货币计划」于2021年6月推出以来,瞬间成为市场焦点。友邦不断突破,在原产品基础上又做了更新,推出「盈御多元货币计划2」。

「盈御2」三大主要变化:提升了预期收益、新增3年保费缴付期和3个全新产品特点(分红和红利解锁、保单分拆、延缴保费惠益)。

「盈御多元货币计划2」升级亮点

- 提升预期收益:20年预期收益提升至5%、长期提升至7%+;

- 新增3年缴:盈御有整付和5年缴两种缴费期,盈御2扩展到3种;

- 首创红利和分红解锁选项:不仅可以锁定红利,把非保证收益变为保证,也可以解锁,重新获取较高潜在回报;

- 新增保单分拆选项:从第3个保单周年日起,每年可以行使一次保单分拆选项,1张单可拆成多张,更灵活地安排财富;

- 延缴保费惠益:面对重大人生事件,缴费宽限期可延长到最长365天,解燃眉之急。

「盈御多元货币计划2」亮点解读

01、多达9种保单货币选择

「盈御多元货币计划2」是终身分红保险计划,该计划提供9种保单货币,包括:人民币、英镑、美元、澳元、加元、港元、澳门币、欧元和新加坡元,而每种货币会提供不同的保单回报。

由第3个保单年度终结起,每个保单年度终结后30日内,您可行使货币转换选项, 将保单货币转换至上述另一种货币,对冲单一货币风险,多元化配置,满足移民、海外养老、留学等多种需求。

02、回报升级,长期潜在收益达7%

5年缴:预期收益全面升级,20年预期回报达5%、长期回报达7%。

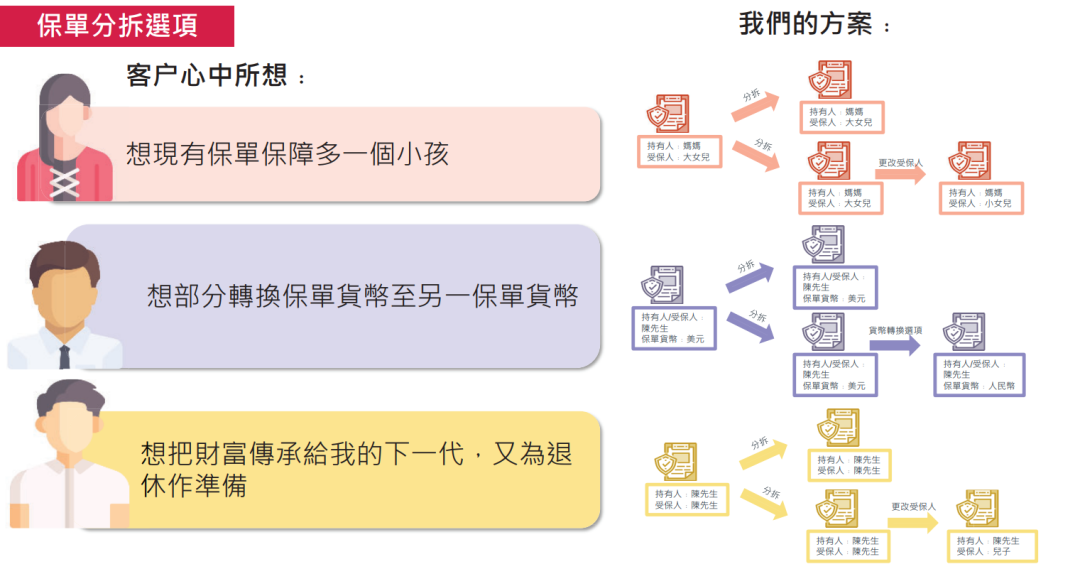

03、新增保单分拆选项

友邦也增加了保单分拆功能,一张单可拆为多张单。

由第3个保单年度终结后起或保费缴付期完结后起(以较后者为准),您可按需要申请行使「保单分拆选项」,以将现有保单的部分保单价值转移至另一张保单的方式,分拆一份保单为两份。现有保单将继续生效及生效日期将维持不变,而分拆保单的保单生效日期将与现有保单一样。

当保单完成分拆后,您更可申请转换保单货币及更改受保人,让您实现多元布局、灵活配置资产和理想传承财富规划。

保单一拆多,适用于二胎家庭多保障一个子女、转换保单货币、一单多用(教育+养老、养老+传承)等场景。

04、新增3年保费缴付期(限额发售)

缴费期升级为整付、3年缴、5年缴三种选择。3年缴与5年缴相比,保证和预期回本都更快一点,中短期回报更高。

05、红利锁定和解锁功能

红利和分红锁定选项:把复归红利及终期分红的最新现金价值转移到红利及分红的锁定户口,并以非保证利率赚取利息。

由第15个保单年度终结后起的每个保单年度终结后30日内,可以行使锁定选项一次。

06、自选赔偿支付方式

除了一笔过形式支付身故赔偿外,受保人在生时还可以自定身故赔偿支付方案。

让受益人以定期方式领取身故赔偿及意外身故赔偿。

受保人不但可以决定支付金额,更可以自己设定首期身故赔偿的支付日期。

07、可以无限次更改受保人

原受保人在生时, 可以无限次更改受保人,保单价值将不受影响。

更可以指定第二受保人,且无限次指定、转换或移除第二受保人。

如果原有受保人不幸身故,第二受保人将成为新受保人,保单将继续生效,保单价值将不受影响。

无限次更改受保人,让保单可以一直持续下去,保障家族财富,无限传承后代。

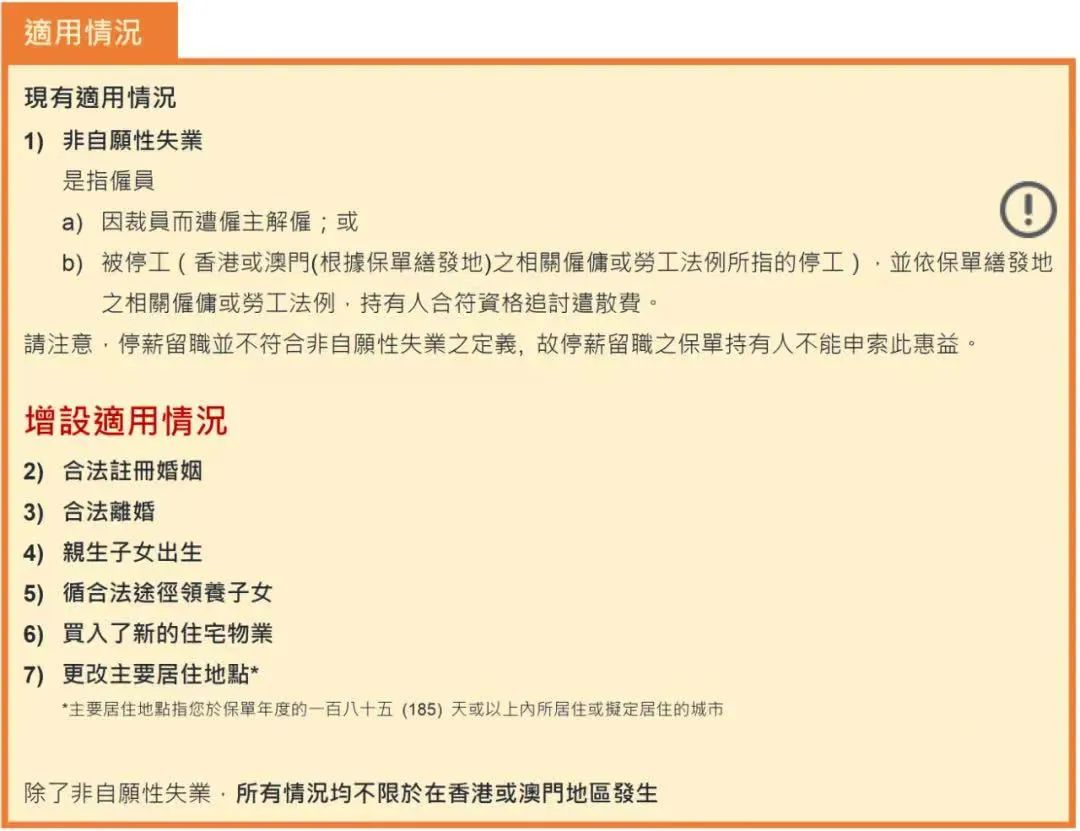

08、延缴保费最长至365天

宽限期由31日可以延期到365天,宽限期期间保单继续生效,继续为受保人提供保障。提供额外财务弹性。

09、杰出学业奖

受保人在保单生效满1年后与25岁前达到规定的学业成绩,将于保单生效期间支付相应奖金。只可获得一次奖励。

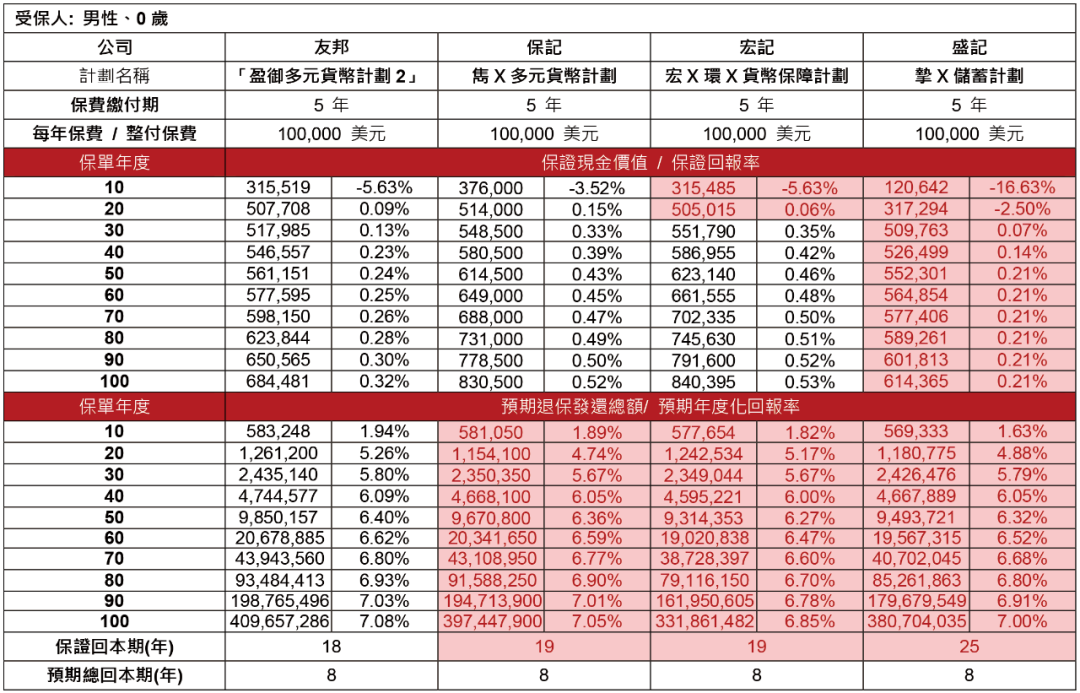

市场对比

01、5年缴

友邦「盈御2」的预期回报超过了保记、宏记、盛记的同类产品。

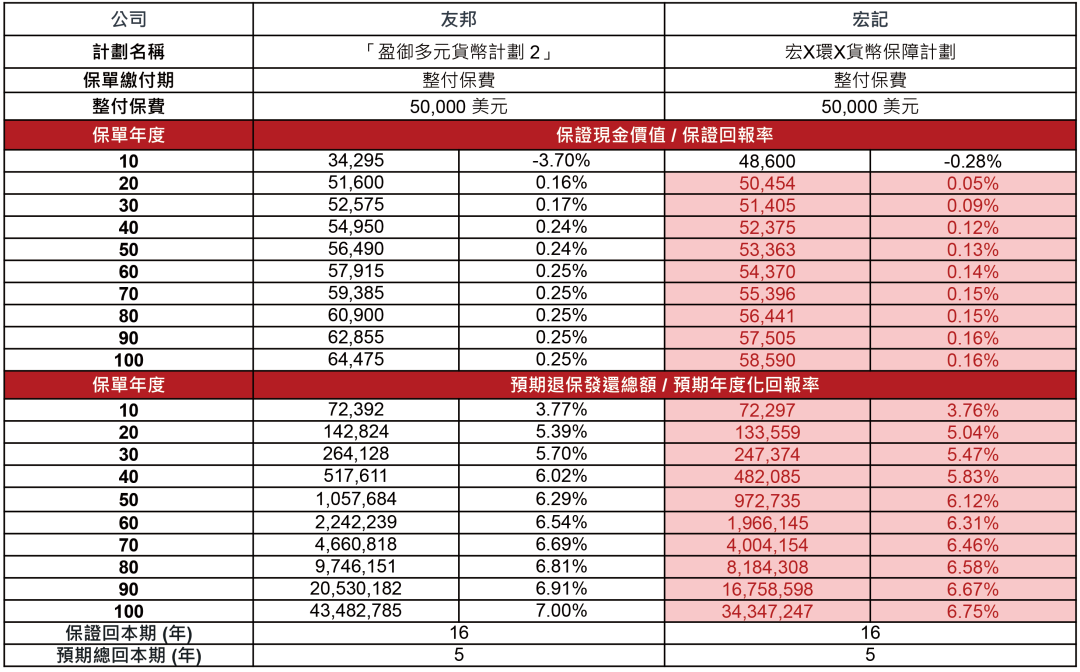

02、整付

友邦「盈御2」整付的保证和预期回报都超过宏记同类产品。

03、3年缴

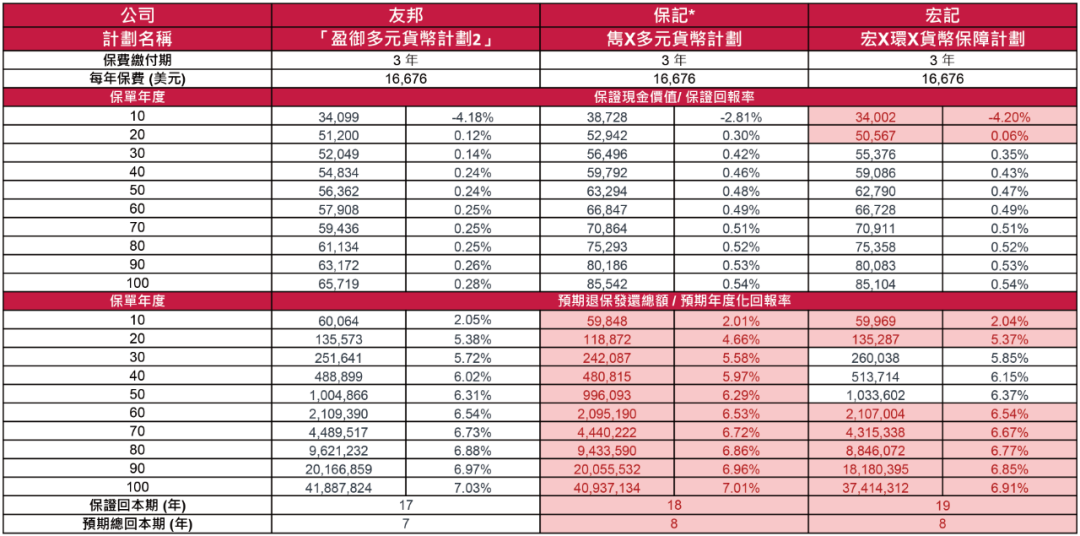

友邦「盈御2」3年缴的预期回报比保记高,中长期潜在回报较宏记高。

案例演示

王先生,38岁,育有一女(0岁),今年开始为女儿的教育和自己的退休做准备,目标之一是在女儿18-21岁时,每年提取10万美金做教育金;目标二是在自己60岁以后,每年提取3万美金做退休金,满足养老需求之余,也可以保障女儿的未来。

为此,他投保5年保费供款年期的「盈御多元货币计划2」以实现他的目标。

文章名称:《香港储蓄分红险 | 友邦「盈御多元货币计划2」详解,预期收益高达7%》

文章链接:https://www.hkrinsu.com/8902.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。