作为香港最早服务高净值及超高净值人群的金融服务集团之一,Sun Life永明近期重磅升级了面向高净值的高杠杆保障型储蓄计划「卓裕人寿系列II」。

永明「卓裕人寿系列II」是一款高产大单的终身保障型产品,亦是高净值保融的旗舰,特有三大高杠杆、更细分的6种核保方式。最低投保额50万美元,保单缮发时,即拥有522%保障额,整付保费85%现价价值、保单期满增值可达43倍。

永明「卓裕人寿系列II」汇集保障、增值、传承功能于一体。

升级亮点

「卓裕人寿系列II」旗下拥有50/70/100三款产品,本次升级主要聚焦于GII-50。

升级亮点:

- 满足新客户需要,在低息的时候,GII-50是非常好的保费融资标的,既有保障又有现金流,但当高息时,保融成本会相应提高,所以本次在GII-50推出了5年缴和10年缴,可以用分期的方式,做到低保费高杠杆。

- 大幅提升回报,保证回本快至20年,预期回本短至第8年。

- 为客户提供流动性支持,可获预支身故保障的50%。

- 若受保人不幸地被诊断患上末期疾病或意外昏迷,可获预支身故保障的50%。

「卓裕人寿系列II」GII-50核心优势

GII-50具备三大特点:3大超强杠杆、设计更贴心、资金周转灵活,这极大的提升了高净值客户资金的使用效率。

GII-50这款产品拥有超强三大杠杆:

- 近5倍终身保障杠杆:从容应对意外来临时对家庭的伤害。

- 可超43倍财富增值杠杆:极大提升财富增值及传承属性。

- 首年高达85%现价:保费融资放大流动性杠杆。

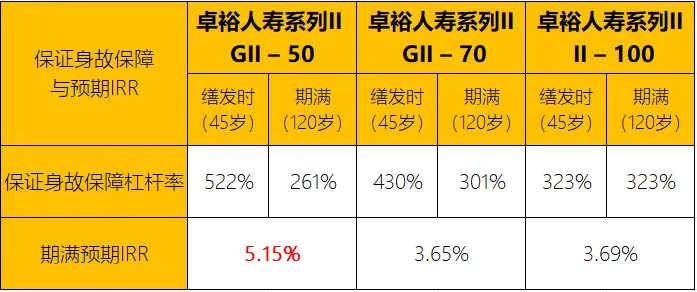

在45-65岁之间,是您最需要保障的时期,GII-50会给到超5倍的身故赔偿杠杆。

在在65岁之后,步入黄金岁月时个人抗风险能力显著增强,GII-50会及时下调保证身故赔偿额,此时增值能力会显著加速,期满预期IRR高达5.15%,为您的财富传承做资金准备。

GII-50会允许在一定条件下预支基本计划身故保障的50%(最高200万美元),在您资金周转困难时,提供实时流动性支持。

GII-50最终可以为客户实现资产增值、企业保障、遗产规划三大目标。

GII-50/70/100的区别

GII-50/70/100的不同点在于他们在保证身故保障的递减程度、长线预期增值能力是有差异的。

在一定年期后,50/70/100的保证身故保障额呈现出不同程度的释放,GII-50下降50%,GII-70下降30%,GII-100则持续保持100%不变。

「卓裕人寿系列II」系列,三款产品保障、增值策略不同,可匹配不同客户所需。结合保证身故保障下降程度的不同,加上固定收入与非固定收入资产配置比例的不同,使得GII-50期满预期5.15%是长线收益最高的产品,绝对属于业界第一梯队水平。而GII-100凭借始终如一的保证身故保障额,为您提供稳稳的安全感。

GII-50/70/100分别适合谁

「卓裕人寿系列II」的GII-50/70/100透露出高净值人群中的三种资产配置策略,反映了他们对于保障和传承之间平衡关系的不同考量。

GII-50,以其较低保费,早期较高保障额,加之长期较优的预期收益,更为适合接近退休或已退休中老年人群。既保障了前期的高额身故赔偿,又兼顾了对于未来后代的传承考虑。

GII-100,因为同等保障下,保费较高,更适合正值事业步入高峰的人群,保证身故保障不打折,长期贯穿职业生涯及退休后生活。为家庭支住提供强有力的保障。因为保证部分不打折,从而预期收益上相较GII-50有所不及。

GII-70,介于上述两款之间,更适合家庭及事业趋于稳健阶段的人群,相对适中的保费,获得相对适中的保障,但其突出在第20年时拥有三者中最高的预期身故保障额。中后期的预期收益能力与GII-100十分接近。

三种选项不存在谁最好,只有最合适的选择。投资本是一场风险与回报的博弈,人生亦如此。大家需根据自身需求、自己的风险偏好与承受能力,加之对未来预期的综合考量。

文章名称:《永明「卓裕人寿系列II」重磅升级,43倍杠杆人寿高保障值得拥有!》

文章链接:https://www.hkrinsu.com/9634.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。