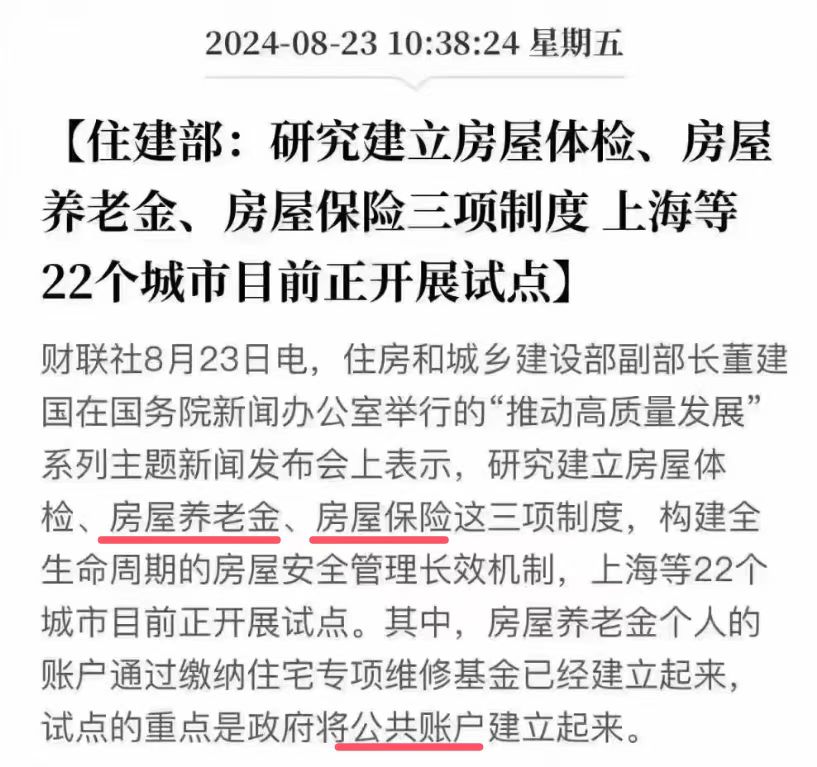

8月23日,国务院新闻办公室举行“推动高质量发展”系列主题新闻发布会,住房城乡建设部副部长董建国表示,住建部研究建立房屋体检、房屋养老金、房屋保险制度,构建全生命周期房屋安全管理长效机制。目前,上海等22个城市正在试点。

“特别说一下房屋养老金,个人账户通过缴纳住宅专项维修资金已经有了,试点的重点是政府把公共账户建立起来。”董建国补充道。

为何要建立三项制度

核心有几个点:

1)房屋也会变老,也需要修缮,延长存量房屋寿命;

2)即便是维修基金,大量资金未能有效利用;

3)维护老破小的成本会越来越高,仅仅凭借维修基金已无法满足资金需要;

4)无论是电梯设备更新还是房屋修葺和运维,地方财政都不应该无限托底,亟需构建减轻财政的房屋养老金制度,以应对突发建筑安全事件。

到底要不要老百姓掏钱买单

关于这一制度的本质、具体操作方式,以及是否需要普通民众直接出资等问题,网络各种解读话题铺天盖地,激起了广泛的公众兴趣和热烈讨论。

房屋养老金由个人账户和公共账户两部分组成。

①个人账户就是业主交存的住宅专项维修资金,交存按现行规定执行。

②公共账户按照“取之于房、用之于房”“不增加个人负担、不减损个人权益”的原则,由政府负责建立,从试点城市看,地方政府可以通过财政补一点、土地出让金归集一些等方式筹集,目的是建立稳定的房屋安全管理资金渠道,不需要居民额外缴费,不会增加个人负担。

房屋养老金个人账户和公共账户资金共同保障房屋全生命周期的安全。

“港澳金融房产”成新宠

不少网友表示“本来买房想养老的,结果发现最后还得为房子养老”。

这样的担忧不无道理,垂垂老矣的房子,不断下行的租金回报率,未来房子的持有成本越老越高,根本不指望它给你养老,尤其是三四线城市的老破小。

不靠房子,炒股也不擅长,房屋养老靠“房屋养老金”,自己养老靠什么?

当前,富人们都在尽可能的多元化配置,多货币多地域地分散风险,「港澳金融房产」成为内地富人圈层投资新宠。

“房价”会稳步上涨

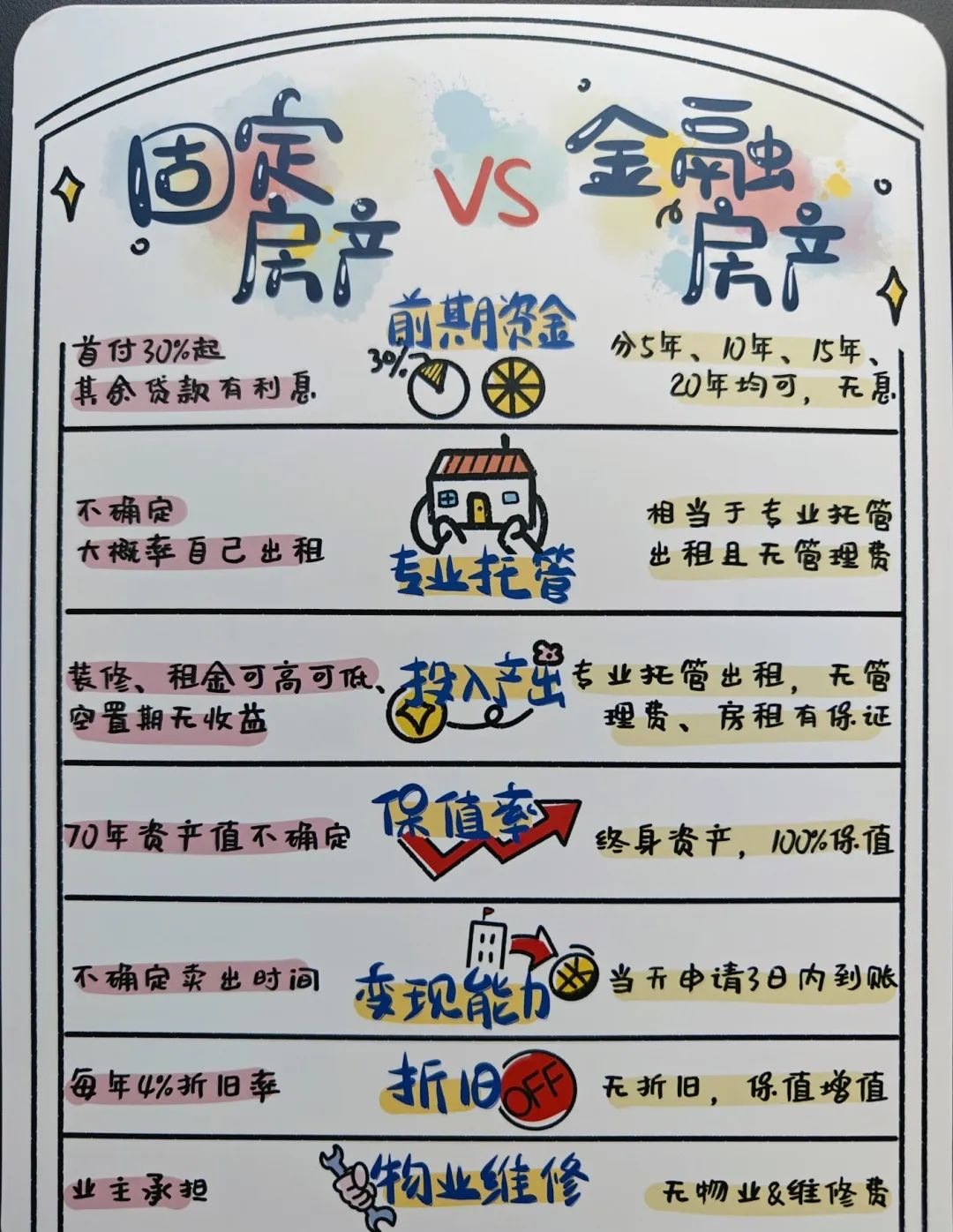

港澳保险产品的“房价”会稳定上涨,就像是滚雪球,时间就是坡,只要坡够长,这颗雪球就会越滚越大。

而且这套房子非常安全,预期的保单价值都会写在合同上,香港保险的理财产品基本上都会定期公布它的“履行比率”,所以选择大品牌的保险公司其履行比率会更加理想。

1、变现方便

金融房子一开始的价值比较低,但持有几年后就会超过已交保费,如果此时有需要,就可以出手变现,你既可以把它全部“卖掉”,也就是选择部分退保,“卖”一部分,留一部分;或者每年提取部分红利。

它的变现速度非常快,几个工作日就可以到账。不像实体房子一样,变现很麻烦。

另外,如果短期资金周转困难,也不一定要把金融房子“卖了”变现,可以通过抵押贷款来获得应急资金,最多可以贷90%的现金价值出来。而且只需要填写一些资料,再让保险公司审核下还款能力即可,既不用查征信,也不用上征信,还不用查流水。也是几个工作日就能到账。

2、可以一直“收租”

金融房子也可以有“租金”收。

假如你的收入中断了,比如在45岁时突然遭遇中年危机,可以用金融房子的“租金”周转生活,假设每个月收1500美元(约人民币10000元),一年就是近2万美元,维持基本的生活肯定是没问题的。

如果每年收租2万美元,它可以让我们一直收到138岁,你一定会想“我不会活到138岁”,比如第95岁时就身故了,那也不用慌,这个房子还能传给自己的儿子,而且当中可以“无限次转换被保人”。

3、隔离资产

金融房子由于保单结构比较特殊,它包含4个法律主体,分别是被保人、投保人、保险人和受益人,所以可以在一定程度上起到隔离资产的作用,比如对抗婚姻风险、债务风险等。

未来,能拥有金融房产就是拥有稳稳的现金流,稳稳的幸福!

文章名称:《“房屋养老金”刷屏,手持【金融房产】的人笑了》

文章链接:https://www.hkrinsu.com/10085.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。