若要评选最受投资人青睐的资产,港险想必是榜上有名且名列前茅。除了预期收益相对较高之外,多元货币转换、保单拆分、限次更改受保人、灵活的身故赔偿支付选项等先进的保单功能设计也是深受投资人的喜爱,其中设置第二持有人的功能,就像是给保单再系了一个安全带。

许多人可能会疑惑,设置第二持有人的真正目的是什么?既然保单已经有一个持有人,为何还需要一个备选人?今天我们就来聊聊,设置第二持有人的意义何在?

什么是保单第二持有人?

回答这个问题之前,我们要先了解保单架构中的三大主体,即保单持有人、受保人和受益人。

保单持有人是保单的拥有者,,是出钱付保费的人,是唯一有权行使保单权益的人,如提取保单价值、更改受保人和受益人、变更资料等,这些都是由持有人说了算。换句话理解,保单是持有人名下的金融资产,持有人对保单具有绝对的控制权。保单受保人,是受到保单保障的人,受保人身故,保单终止进行身故赔偿。保单受益人,是获得这笔身故赔偿的人。

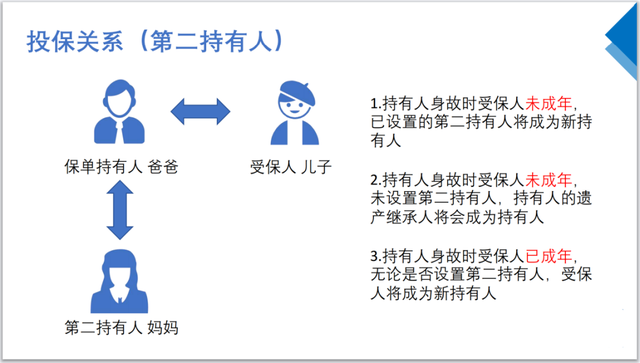

保单第二持有人又称后备/补持有人,原持有人突然身故,但受保人健在时,第二持有人自动继承保单,成为新持有人。

第二持有人角色的加入,可以有效避免持有人突然身故,保单作为「有价资产」,成为持有人遗产而引发资产纠纷和财务风险。

由于保险公司通常没有渠道得知保单持有人的存续状态,需由第二持有人主动告知保司进行处理变更。

未设置第二持有人的风险

未设置第二持有人的保单,持有人突然不幸身故,保单还能正常继续吗?

当保单原持有人不幸身故,受保人在世,此时保单依然有效,但会成为持有人的遗产,进入到遗产继承的流程。

针对多位继承人的情况,需要亲属间达成共识,推选其中一位继承人作为新的保单持有人,同时提交遗产承办书/公证书,以及其他继承人放弃继承权力的书面声明,程序会相当复杂!

尤其对于一些大额保单、家庭关系复杂或暗藏矛盾的,可能会引起不小的纠纷,需要通过法院协调或判决来确定,时间成本会增加。

此外,原持有人不幸身故时,如果保费未缴完,缴费会存在问题,失效超2年保单将彻底终止无法复效,只能拿回退保价值。

而保单退保价值,理应由法定继承人来分割,那这个利益的分配,就有可能不符合原投保人定向传承财富的初衷。

保单设置第二持有人的优势

香港保单提供了第二持有人的功能,可以完美解决以上风险点。持有人身故后,第二持有人向保司提出变更持有人申请,而无需提供继承权公证书,也不用征得所有继承人同意。

设立第二持有人的优势在于:

- 避免保单成为遗产,免去继承公证的繁复手续;

- 保单归属权明晰,避免继承纠纷和债务纠纷;

- 保单定向传承,签署时无需他人知晓,具有私密性。

第二持有人功能应用场景:

- 未成年人保单:父母给孩子投保、祖辈给孙辈投保,将来保单持有人先于受保人离世的概率很大,需要一个Plan B,来让保单持续生效,守护爱的人。

- 结构复杂的家庭:二婚及以上的重组家庭,夫妻一方或双方在初婚家庭中都各有子女;多子女家庭,内部有矛盾,持有人不希望第一顺位继承人参与分割保单的情况。

- 财富传承、大额保单:一些大额香港保单、用于财富传承的保单,通常都会提前设立好第二持有人,在原持有人身故时,由第二持有人上位继承保单,保单持续生效,复利滚存下去。

针对保单第二持有人功能,香港各家保司规定、各大产品细则均略有不同,如有相关疑虑或问题,欢迎咨询小瑞探险,获取专业意见。

文章名称:《听劝!配置香港保险一定要设置好 “保单第二持有人”!》

文章链接:https://www.hkrinsu.com/11059.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。