分红是港险的一大优势,保单持有人可以通过保单红利分享保险公司利润,香港储蓄险的预期内部回报率达6%-7%,是香港保险最吸引人的地方之一。

近日,香港保监局更新GN16指引,加强对分红实现率的披露要求,这对保单持有人而言是重大利好!

香港保监局加强对分红实现率披露要求

为了协助保单持有人了解保险公司过往分红表现,香港保监局曾在2015年出台著名的GN16指引,要求香港保险公司在官网披露从2010年起,以及最近5年内曾发出新单的分红产品的实现率。

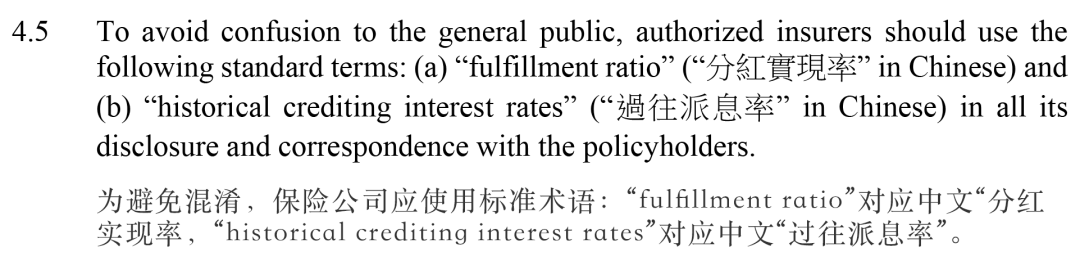

最近,这份GN16指引更新了!香港保监局加强对分红实现率的披露要求,要求保险公司须就2010年后发出,并且仍有有效保单存在的分红保单或万用寿险产品,都要披露分红实现率和过往派息率,2024年1月1日起生效!

新规主要内容

- 保险公司2010年后发出的新保单,以及于报告年度内仍有有效保单的产品系列,都要在官网披露分红实现率或过往派息率。

原来要求2010年后推出且近5年内有新单的产品才需要披露分红实现率,但现在,只要2010年后曾发出新单,并且 在报告年度内有效的保单 ,都要披露分红实现率。 - 每年6月30日之前公布分红实现率

现在各家保险公司公布分红实现率的时间不一,有的4月,有的7月,有的9月……按最新的指引,统一在每年6月30日之前公布。 - 统一以「分红实现率」及「过往派息率」作为中文名称

各家都有自己的专业名词,统一之后方便理解、查阅、和比较。加强了分红实现率的披露,透明度更高,对香港保单持有人更友好!

弥补漏洞,保护投保人长期利益

众所周知,香港保单按复利分红,基本上初期的预期红利都比较少,所以保险公司很容易做到接近100%的实现率。

但保单越往后,红利金额越大,越考验保险公司的投资经营实力。这次拉长分红实现率的披露周期,对保单持有人而言是重大利好。

按照2015保监处的规定只要求保险公司在2010年后推出,及于近5年有出新单的产品才要披露分红实现率,这中间就有一个很大的漏洞,有部分保险公司涉嫌利用有关灰色地带,每年都推出新版的保单,只要近5年没有卖旧版的保单,就不需要继续对旧版的产品作出分红实现率的披露。

所以香港保监局马上更新监管指引,只要有在生效的保单,就必须披露分红实现率!

香港保险公司每年都会公布分红产品的分红实现率,达到100%就是和计划书演示数值一样,高于100%就是超过计划书演示数值,此数据也被认为选择香港保险的重要参考之一。

对投保人信息透明,对保险公司强监管将成为未来香港保险市场新常态,建议大家投保前可查询此公司同类产品过往分红实现率,年份越久的越有参考意义。

香港保险的优势

如果购买香港保险能获得香港永居,那么这将是香港保险的最大优势之一。香港保险还有其他哪些优势?

1、行业历史悠久

保险业是香港最古老的行业,从1841年开始至今,香港保险业已经走过了176个年头。香港保险市场是亚洲最大的保险市场,国际范围内很多保险巨头公司都在香港“扎堆”。其保险业的发展已经完成与国际的接轨,无论在制度、公司、产品、从业人员、监管等方面都建立了一套成熟完善的运作体系。

2、监管体制严格

香港保险的监管一直是保险行业监管的典范。香港保险监管采用监管立法、行业自律、政府引导等多种方式维护香港保险业的良好发展。

3、参保范围广

香港人寿险最大的优势是没有“免责条款”或“不保事项”,这在大陆基本上不可能实现。

4、保费便宜

相同年龄的被保人,香港保费通常是国内保单的60%-70%。

5、收益高

目前,香港保险的预定利率普遍可以达到5%以上,有些甚至到7%-8%。香港保险产品收益优势明显,完全碾压内地保险。

6、合法避税

由于香港是避税港,遗产税自2006年后就不需要征收。很多高净值人群赴港购买保险,大多数是为了合法避税、避债以及避险的资产转移。

7、海外资产配置

香港保险以美元和港币计价,这是区别于内地保险的核心竞争力之一,可以有效分散理财风险,有利于资产的增值保值。

8、投保流程简单

香港的人寿保险公司,以提供保障为本业,对于风险分保及风险管理都能好好掌控。因此投保流程会相应简单许多,审核也比较宽松。

9、全球理赔

除了可以在内地超过1600家指定医院享受保障外,还可以在香港和国外的任何一家医院享受医疗保障。

文章名称:《香港保监局新规:加强对分红实现率的披露要求,2024年起实施》

文章链接:https://www.hkrinsu.com/8670.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。