在老龄化的时代背景下,准备退休的中产们被称为是“最难的一代”:他们不仅要考虑自己的退休养老问题,还要为即将迎来生活压力的下一代悉心规划。退休后的生活质量不能降低,子女未来也需谋划,如何让鱼与熊掌兼得?

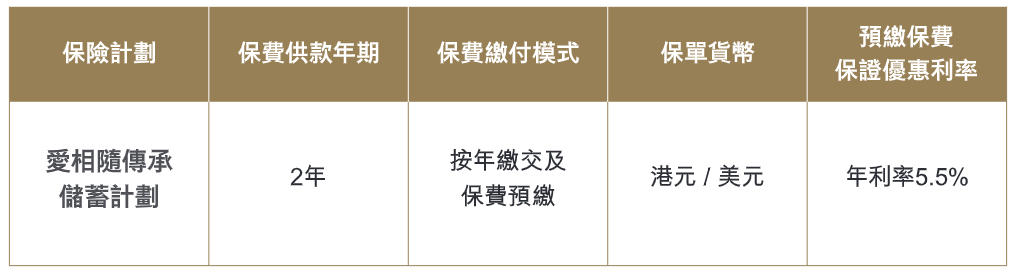

这就不得不提近日中国人寿(海外)推出的新品,可以迅速提取的储蓄分红险「爱相随传承储蓄计划」,2年供款期,最早第5个保单周年日起就可提取非保证红利(如有),投保人可一直提取至终身,稳稳的幸福来自持续的现金流。

三大亮点,满足财富传承需要

1.提的早、提的久、预期回报亮眼

「爱相随传承储蓄计划」早期至中期的回报率表现亮眼,适合想要尽早领取、并且长期领取的人士。2年缴费期,早至第5个保单周年日起就可以提取非保证红利(如有),持续提取至终身,依旧不减基本金额,亦不必作部分退保。将保单传承给下一代,仍可以继续领取非保证红利。

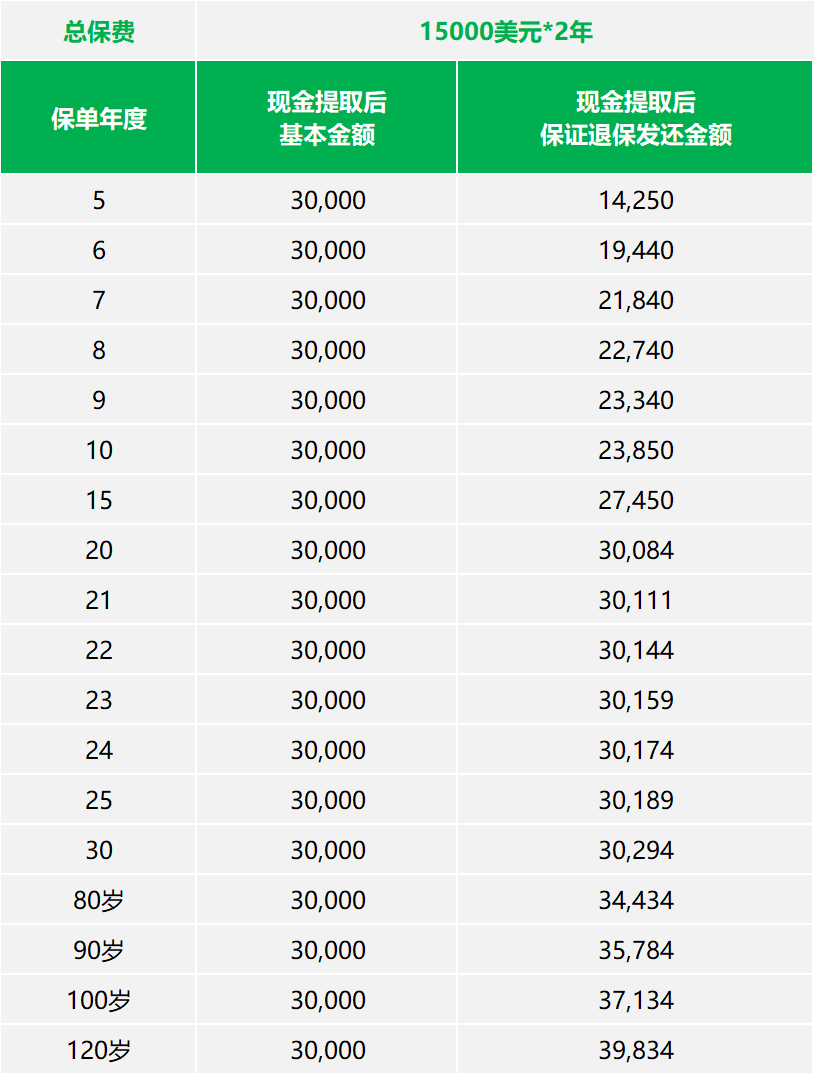

举个例子,A先生给刚出生15天的宝宝投保一份「爱相随传承储蓄计划」,2年供款期,每年缴付1.5万美元保费,第5个保单年度开始可以每年提取1500美元非保证红利至宝宝终身。

至120岁时,共领取1500*116=174,000美元,加上保单预期退保发还金额还有39,834美元,合计213,834美元,约相当于总保费713%。

2.转换年金、有效丰富养老金

受保人年届65岁的保单周年日起及其后每个保单周年日,可以行使转换年金权益,选择10年或者20年期,每年一次领取年金,作为养老金的有效补充。

3.多重功能,保障财富代代传承

保单分拆:使用「保单分拆权益」将一份保单分拆成数份,分配给下一代,实现财富传承。

无限次转换受保人:第1个保单周年日起,并于受保人在世期间,可无限次转换受保人,实现财富不断滚存。

指定后补受保人:可指定2名后补受保人,一旦受保人不幸身故,第一顺位的后补受保人将成为新的受保人,使得保单延续不受影响。

多种身故赔付方式:可以选择一次性赔付或者分固定年期,即以10、20或30年期,每年一次向受益人支付身故赔偿,为挚爱建立财务稳健的未来。

及早提取,退休传承两不误

这个产品除了适合做教育金之外,也很适合做养老和传承规划。

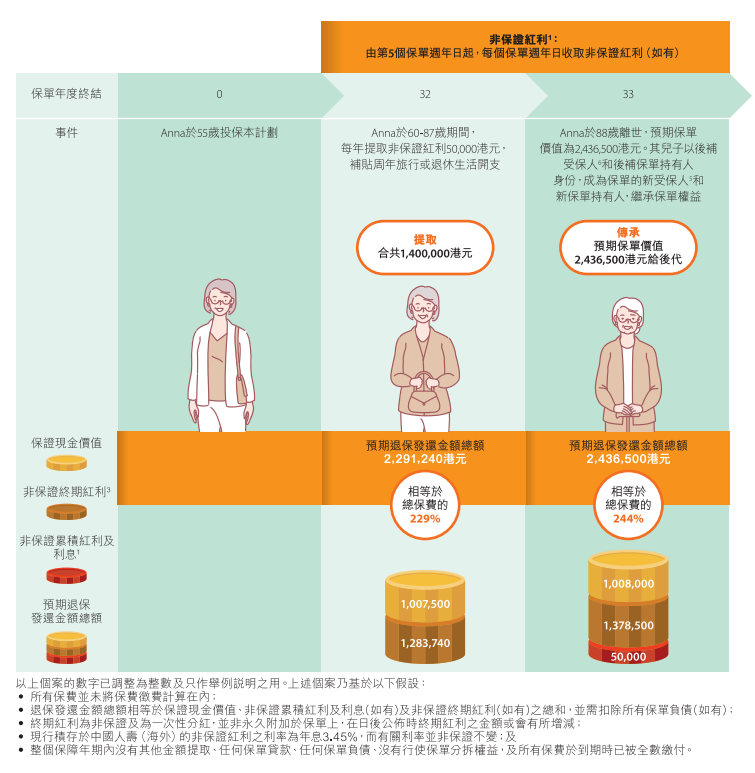

举个例子,55岁的Anna是人力资源顾问,准备规划60岁后退休的资金,计划通过短期储备,60岁开始领钱,同时可以兼顾财富传承给下一代。

经过研究,她选择了「爱相随传承储蓄计划」,每年供款50万港元,2年供完。

Anna在持有保单的33年期间,100万的保费增长近3倍,总计:383.65万港元。其中,60-87岁共计提取非保证红利140万港元,88岁预期保单价值243.65万港元。

Anna去世后,其儿子以后补受保人和后补保单持有人的身份继续持有保单,可以继续提取,也可以放着继续滚存保单价值。

一张保单,实现多代人的财富规划。

双重优惠,预缴保证5.5%优惠年利率

1、限时2%首年保费折扣

即日起-2024年6月30日,成功投保「爱相随传承储蓄计划」可享2%首年保费折扣。

比如A先生原本需要缴付首年保费1.5万美元,在享受2%的保费折扣之后,他首年只需要交14700美元,省了约300美元。

如果A先生选择预缴保费,一次性完成缴费,那么他可以再享5.5%的预缴保证优惠年利率。

2、预缴保证5.5%优惠年利率

即日起-2024年6月30日,预缴保费还可以享受5.5%保证优惠年利率。

以每年保费15,000美元为例,预缴的优惠为15000-15000/(1+5.5%)=782,那么A先生一开始时预缴保费,可节省782美元,直接抵扣保费。

加上原来2%的保费折扣,所以A先生可享受双重优惠,约省下:300+782=1082美元,他只需要缴费28,918美元。

如果投保金额扩大10倍,那么这个优惠足以去一趟高品质的旅游。

文章名称:《第5年开始领,终身不断单!国寿海外储蓄分红险新品重磅登场》

文章链接:https://www.hkrinsu.com/9717.html

免责声明:本文部分图片来源于网络,如有侵权请联系管理员删除。

免责声明:本文仅作为知识分享,所含内容不构成对任何个人或机构的投资建议或项目要约。

版权声明:本站所有原创作品内容,版权均属于“小瑞探险”,未经本站授权同意不得随意转载。